Da selbständige Freiberufler im Normfallfall in keine gesetzliche Rentenkasse einzahlen, dürfen sie die private Altersvorsorge keinesfalls außer Acht lassen. Selbständige Freiberufler müssen vorausschauen und in eigener Verantwortung entscheiden, in welcher Form die private Altersvorsorge am effektivsten zu erreichen ist. Auch Freiberufler sind von dem um sich greifenden Problem der Altersarmut zunehmend betroffen. Vor allem selbständige Unternehmer sind extrem gefährdet, weil sie oft den erreichten Lebensstandard zum Ende ihres Arbeitslebens im Alter nicht mehr halten können. Nachfolgend geht es darum, die Notwendigkeit und die Möglichkeiten für eine private Altersvorsorge zu betrachten.

Inhalt:

- Notwendigkeit der privaten Altersvorsorge

- Altersarmut vermeiden

- Bausteine einer privaten Altersvorsorge

- Private und berufliche Risiken absichern

- Private Altersvorsorge durch Vermögensaufbau

- Fazit: Mehrere Bausteine, mehrere Wege

1. Notwendigkeit der privaten Altersvorsorge

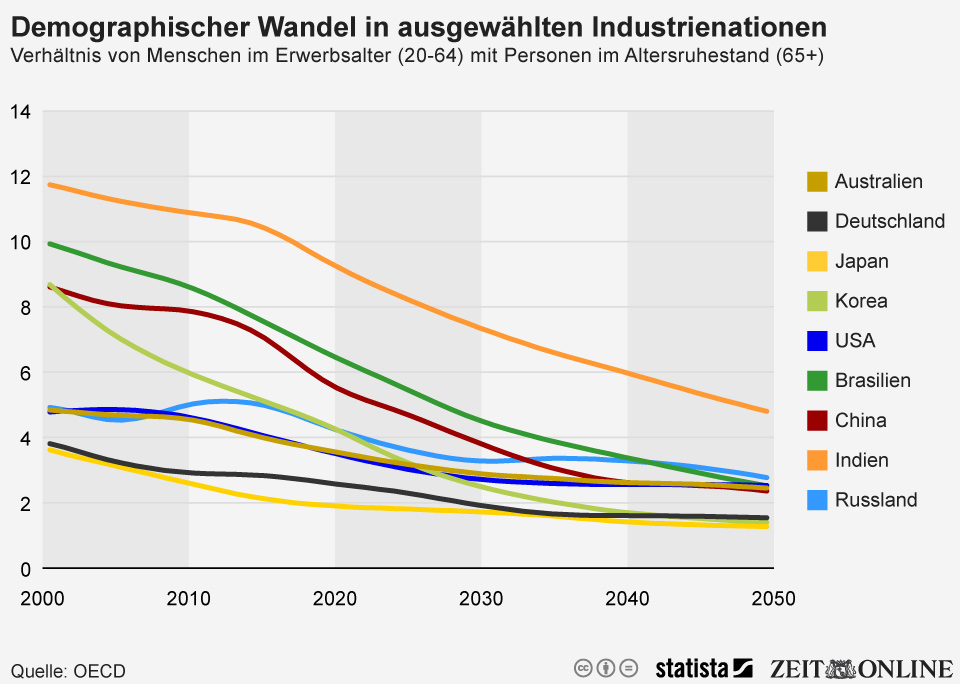

Nicht nur in Deutschland wird die Bevölkerung im Schnitt immer älter. Der demografische Wandel in diesem Sinne ist ein globales Problem. Auf eine Person im Rentenalter kommen nur noch 2,87 im Erwerbsalter. Bis zum Jahr 2050 wird sich dieser Wert laut OECD auf 1,54 Personen noch weiter verringern. Das bleibt nicht ohne Folgen: Die Sozialsysteme müssen angepasst werden, insbesondere die Altersvorsorge und die Pflegeversicherungen stehen vor großen Herausforderungen und Belastungen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Der internationale Vergleich zeigt: Mit dem Problem des demografischen Wandels steht Deutschland nicht allein da. Neben den anderen Industrienationen steht sogar das bevölkerungsreiche China vor großen Umwälzungen. Auch Indien und Brasilien mit einem vergleichsweise geringen Altersschnitt entwickeln sich demografisch in die falsche Richtung.

2. Altersarmut vermeiden

Viele Deutsche haben Sorgen, dass ihr Einkommen im Alter nicht mehr reichen wird. Trotzdem beschäftigen sich noch immer zu wenige mit dem Thema Altersvorsorge, wie zahlreiche Umfragen immer wieder bestätigen.

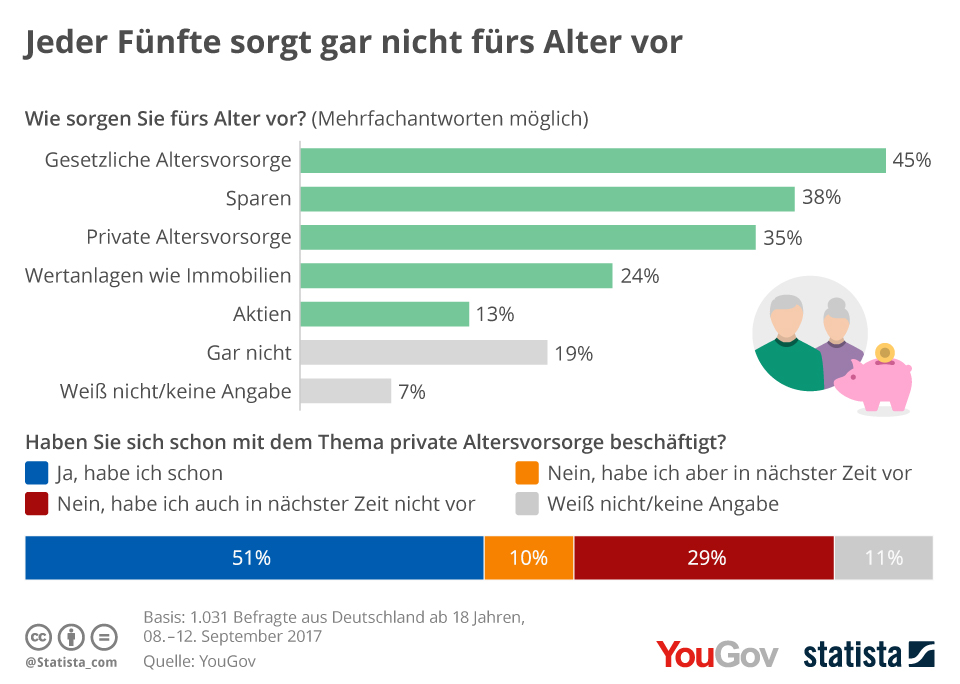

Die nachfolgende Infografik von Statista und YouGov zeigt, dass rund 20 % der Erwachsenen in Deutschland nicht fürs Alter vorsorgen. Die Hälfte der Befragten hat sich schon mal damit auseinandergesetzt, doch fast 30 % haben sich noch nicht damit beschäftigt und haben dies auch in naher Zukunft nicht vor.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Mit 45 % verfügt die Mehrheit immerhin über eine gesetzliche Altersvorsorge. Rund 40 % sparen fürs Alter, wobei unklar bleibt, in welcher Form die Ersparnisse angelegt werden. An Wertpapiere wie Aktien trauen sich nur wenige Deutsche heran, obwohl diese zur privaten Altersvorsorge besser geeignet wären als das Geld auf dem Sparbuch. Etwas beliebter sind Immobilien als Wertanlage.

3. Bausteine einer privaten Altersvorsorge

Bei der privaten Altersvorsorge geht es um wesentlichen um die Risikoabsicherung und die Vermögensbildung, um hieraus genügend Einnahmen für das Leben nach dem Ende des Arbeitslebens zu generieren.

Private und berufliche Risiken absichern

Es versteht sich von selbst, dass eine private Krankenversicherung zum Standard eines selbständigen Freiberuflers gehört, gegebenenfalls ergänzt durch eine Krankentagegeldversicherung. Im Rahmen der Risikoabsicherung gehört neben der Privathaftpflichtversicherung auch eine Betriebshaftpflichtversicherung zum Pflichtprogramm. Beide Versicherungen sind inzwischen recht günstig und können auch kombiniert werden.

Bei manchen Berufsgruppen kommt noch die Vermögensschadenshaftpflichtversicherung bzw. Berufshaftpflichtversicherung dazu, die bei Rechtsanwälten, Steuerberatern und Wirtschaftsprüfer sogar Voraussetzung für die Zulassung sind.

Muss der Freiberufler eine Familie mit Kindern versorgen, ist eine Risikolebensversicherung empfehlenswert. Im Vergleich zur Kapitallebensversicherung ist sie deutlich günstiger und garantiert die Absicherung der Familie im Todesfall.

Private Altersvorsorge durch Vermögensaufbau

Neben der Risikoabsicherung spielt natürlich der Vermögensaufbau eine zentrale Rolle für die private Altersvorsorge. Das Ziel besteht darin, ein passives Mindesteinkommen nach der aktiven Zeit als selbständiger Freiberufler zu generieren.

Die richtigen Bausteine sind davon abhängig, welcher Berufsgruppe der Freiberufler angehört und ob eine Rentenversicherungspflicht besteht. Immerhin gibt es Angehörige bestimmter Berufsgruppen, die Mitglied eines berufsständischen Versorgungswerks sind oder der gesetzlichen Rentenversicherungspflicht unterliegen.

Versicherungen für die private Altersvorsorge

Private Lebensversicherungen und auch Rentenversicherungen sind für die private Altersvorsorge grundsätzlich geeignet. Allerdings spielt hier die zukünftige Entwicklung der Zinsen eine wichtige Rolle.

Zuletzt hat die Attraktivität der klassichen Lebensversicherung deutlich nachgelassen, da die Versicherungen unter dem derzeitigen Zinsnivau kaum in der Lage sein, eine angemessene Rendite zu erwirtschaften. Lebensversicherungen auf Basis von Aktien sind hier eine Alternative, aber mit mehr Risiken verbunden.

Eine Alternative bietet die private Rentenversicherung, wobei diesen Produkten ein ähnliches Renditeproblem anhaftet wie der klassischen Lebensversicherung. Dessen ungeachtet sind private Rentenversicherungen etwas flexibler in der Gestaltung der Beiträge. Wie die nachfolgende Grafik auf Basis von Daten des GDV zeigt, steigen die Zahlen der privaten Rentenversicherungen kontinuierlich an.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Rürup-Rente

Während den abhängig Beschäftigten in einem Unternehmen die Riester-Rente zur Verfügung steht, gibt es für selbständige Freiberufler die Rürup-Rente, die auch gerne als Basis-Rente bezeichnet wird. Sie bildet einen Ersatz zur gesetzlichen Rentenversicherung. Interessant an diesen Produkten ist die steuerliche Abzugsfähigkeit der Beiträge im Rahmen der Einkommensteuer.

Sparverträge für die private Altersvorsorge

Laut des Verbands der Privaten Bausparkassen hat das Sparen für die Altersvorsorge die höchste Priorität unter denen, die auch tatsächlich was auf die hohe Kante legen. Fast gleichauf liegt der Konsum und höherwertige Anschaffungen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Private Altersvorsorge auf Basis von Wertpapieren

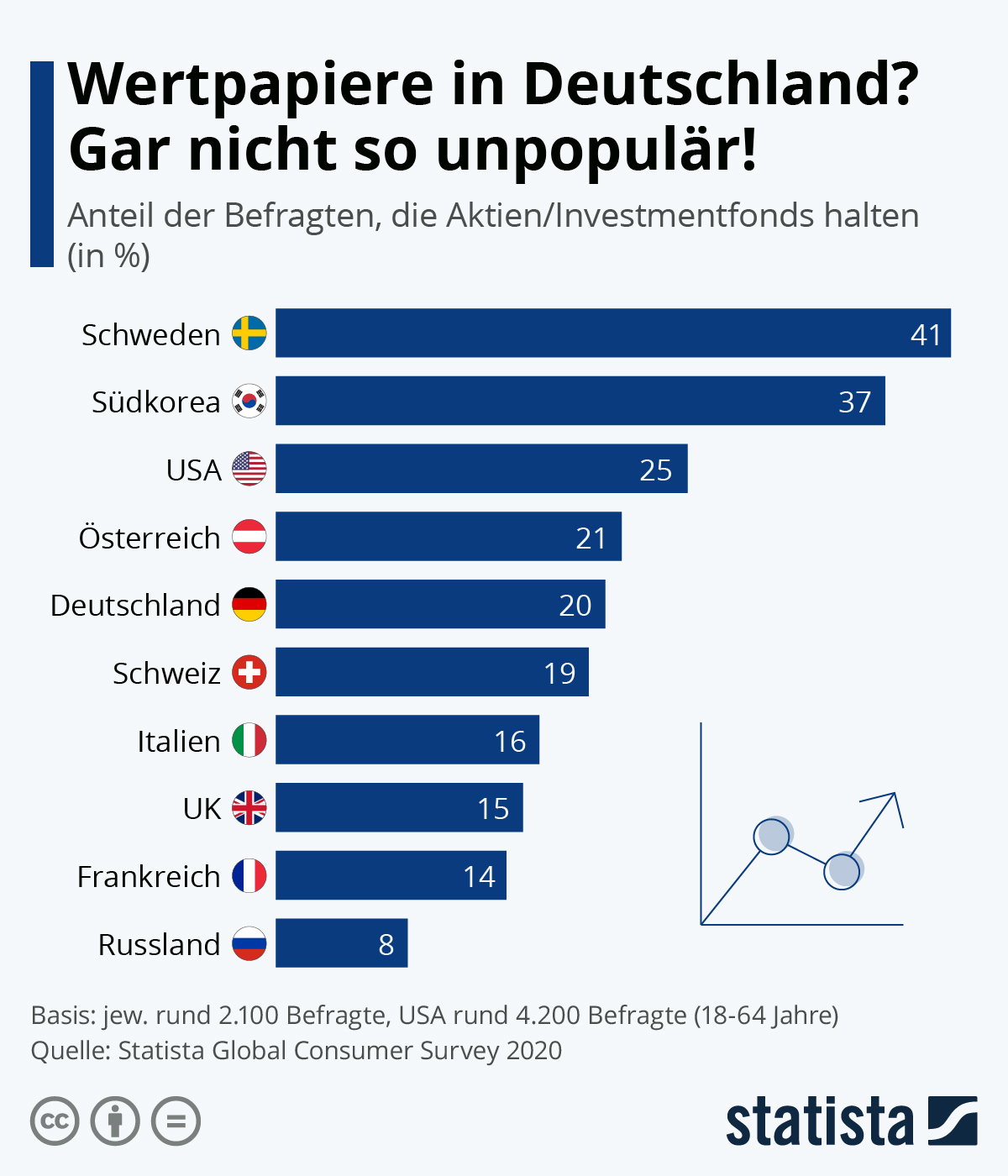

Eine weitere Alternative zum Vermögensaufbau sind Investitionen in Wertpapiere, insbesondere in Aktien oder Fonds. Von Vorteil sind die erfahrungsgemäß höhere Renditen und die niedrigeren Kosten, sofern eine breite Risikostreuung verfolgt wird.

Die Deutschen gelten nach wie vor als Aktienmuffel. Daten des Statista Global Consumer Survey 2020 zeigen, dass hierzulande 20 % in Aktien und/oder Investmentfonds investieren. Immerhin sind das mehr als in der Schweiz oder Großbritannien. Demgegenüber greifen Schweden oder Südkoreaner deutlich öfter zu Wertpapieren.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

ETFs oder Fondssparpläne mit einer breiten Risikostreuung sind für eine private Altersvorsorge durchaus interessant und auch zu empfehlen. Mit einem ETF-Sparplan in den Dax investiert man beispielsweise regelmäßig in die 30 größten Aktiengesellschaften Deutschlands. Anleger partizipieren nicht nur an den Kursgewinnen, sondern auch an den Dividenden der Unternehmen.

Anleger sollten jedoch langfristig orientiert sein und das Kapital nicht in ein Unternehmen oder in eine Branche investieren. Riskante Anlagen und Strategien mit hohem Risikopotential sind für die private Altersvorsorge allerdings absolut ungeeignet.

Vermögensaufbau mit Immobilien

Eine beliebte Altersvorsorge sind auch Immobilien. Dies deshalb, weil man sie selbst nutzen kann und somit Mietkosten spart. Im Vermietungsfall vorteilhaft, da durch die Vermietung monatliche Einnahmen erwirtschaftet werden, die ebenfalls eine Absicherung des Einkommens darstellen. Natürlich stellt die Finanzierung einer Immobilie oft eine Lebensaufgabe dar, sodass eine derartige Investition gut überlegt werden sollte. Das niedrige Zinsniveau ist diesbezüglich jedenfalls kein Nachteil.

Fazit: Mehrere Bausteine, mehrere Wege

Zusammenfassend lässt sich sagen, dass es für die private Altersvorsorge für selbstständige Freiberufler nicht „eine einzige Lösung“ gibt. Eine private Altersvorsorge besteht immer aus mehreren Bausteinen, die je nach Einkommen und Lebenssituation kombiniert werden sollten. Ein gut diversifiziertes Portfolio sollte auf lange Sicht immer in der Lage sein, den Lebensstandard auch im Alter zu wahren.

![]()