Inzwischen hat die Mehrheit der Deutschen schon etwas von Bitcoin und Kryptowährungen gehört oder gelesen, wissen aber noch nicht ganz, wie sie den neuen Trend einordnen sollen. Ist es nur ein kurzfristiger Hype, der sich bald wieder in Luft auflöst? Ist es ein Pyramidensystem, bei dem nur die ersten Einsteiger gewinnen? Handelt es sich nur um Spekulationsobjekte, vergleichbar mit den Tulpen in Holland im Jahre 1637? Oder steckt doch mehr dahinter, so dass sich ein Einsatz in Kryptowährungen oder eine Investition in entsprechende Unternehmen lohnt? Neben den angesprochenen Fragen werde ich mich auch der Besteuerung realisierter Kursgewinne beim Verkauf von Bitcoin oder anderen Kryptowährungen widmen.

Inhalt:

- Bitcoin und andere Kryptowährungen

- Einkünfte aus Kryptowährungen

- Kursgewinne bei Kryptowährungen und deren Besteuerung

- Verluste aus Spekulationsgeschäften

- Gewerblicher Handel mit Bitcoin und anderen Kryptowährungen

1. Bitcoin und andere Kryptowährungen

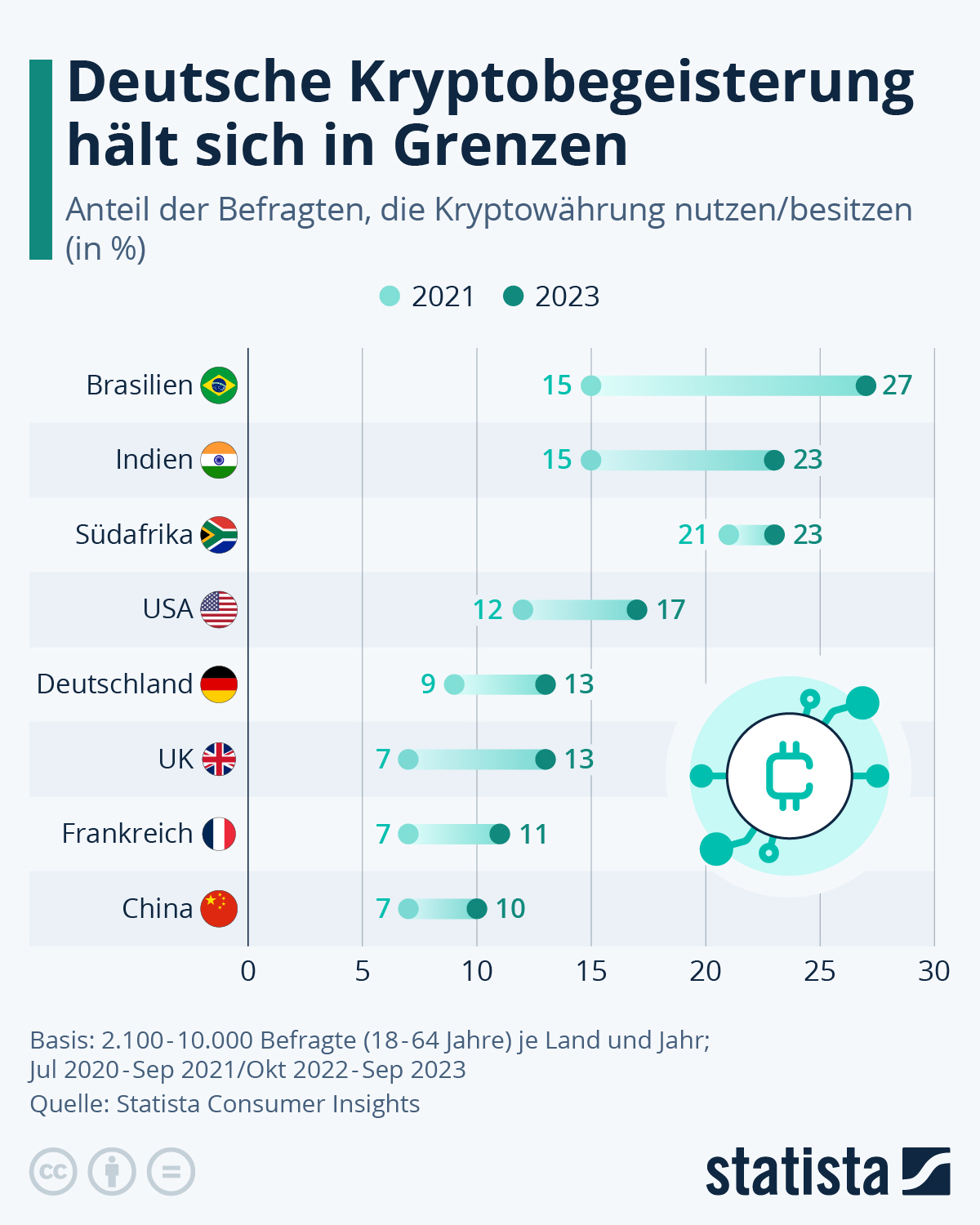

Die enormen Kursanstiege bei Bitcoin und anderen Kryptowährungen (aber ebenso die massiven Kurskorrekturen) erregen nicht nur bei professionellen Anlegern und Finanzexperten zunehmendes Interesse. Die nachfolgende Grafik zu einer Erhebung in 2021 zeigt das Interesse der Deutschen an Bitcoin und anderen Kryptowährungen im internationalen Vergleich. In Europa haben die Schweizer am meisten Interesse an Kryptowährungen, gefolgt von Österreich und Deutschland.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Bei Bitcoin handelt es sich um die erste sog. Kryptowährung, eine Art digitale Zahlungsmittel, die anders als Euro, US-Dollar oder Schweizer Franken nicht von Zentralbanken oder Geschäftsbanken in Form von Giralgeld „erschaffen“ werden und (daher) in Deutschland nicht als gesetzliches Zahlungsmittel anerkannt sind. Nichtsdestotrotz gibt es eine wachsende Anzahl privater Akzeptanzstellen, wo man auch mittels Kryptowährungen bezahlen kann. Auf staatlicher Seite ist die Akzeptanz von Kryptowährungen (noch) auf einzelne Testprojekte oder Regionen beschränkt, z.B. auf die Bitcoin-Strategie im Schweizer Kanton Zug.

Der Kauf von Kryptowährungen erfolgt in der Regel über sog. Handelsplattformen (z.B. coinbase.com oder bitcoin.de), bei denen man sich zuvor registrieren und seine Identität verifizieren muss. Neben Bitcoin zählen Ethereum, Ripple, Bitcoin Cash und Litecoin zu den bekanntesten Kryptowährungen mit dem größten Marktanteil. Darüber hinaus gibt es jedoch noch unzählige weitere Kryptowährungen mit sehr unterschiedlichen Schwerpunkten und Einsatzzwecken.

Es ist jedoch nicht zu erwarten, dass neben Bitcoin auch alle anderen Krytowährungen mittel- oder langfristig Bestand haben werden. Mitentscheidend für den Erfolg einzelner Kryptowährungen ist das Vertrauen der Investoren in deren langfristigen Werterhalt und Nutzen im täglichen Leben. Da letzteres noch nicht ohne weiteres erkennbar ist, stehen die Chancen auf Kursgewinne für die meisten noch im Vordergrund.

Allerdings gibt es daneben noch weitere Möglichkeiten, mit Kryptowährungen Einkünfte zu erzielen, wobei man hier nicht den Staat und insbesondere das Finanzamt vergessen sollte. Wer mit Kryptowährungen steuerpflichtige Einkünfte erzielt, muss diese in der Steuererklärung angeben.

2. Einkünfte aus Kryptowährungen

Während die Realisierung von Kursgewinnen für die meisten noch im Vordergrund steht, können Einkünfte im Zusammenhang mit Kryptowährungen auch auf andere Weise erzielt werden, wobei sie in Deutschland den folgenden Einkunftsarten zuzuordnen sind:

- Gewerbliche Einkünfte (§ 15 EStG);

- Einnahmen aus nichtselbständiger Tätigkeit (§ 19 EStG);

- Einkünfte aus Kapitalvermögen (§ 20 EStG);

- Realisierung von Kursgewinnen aus privaten Veräußerungsgeschäften (§ 22 Nr. 2 i.V.m. § 23 EStG);

- Sonstige Einkünfte (§ 22 Nr. 3 EStG).

Mit dem inzwischen veröffentlichten BMF-Schreiben vom 10.05.2022 (IV C 1 – S 2256/10003) wird in Deutschland seitens der Finanzverwaltung klargestellt, dass die einzelnen Einheiten von Kryptowährungen sog. Wirtschaftsgüter i.S.d. Steuerrechts darstellen. Anhand der kontinuierlich ermittelten Marktpreise über Börsen (z. B. Börse Stuttgart Digital Exchange), Handelsplattformen (z. B. Kraken, Coinbase und Bitpanda) und Listen (z. B. coinmarketcap.com/de) sind sie einer selbständigen Bewertung zugänglich. Wirtschaftlicher Eigentümer ist, wer Transaktionen initiieren und damit über die Zuordnung der Einheiten solcher Kryptowährungen zu öffentlichen Schlüsseln „verfügen“ kann. Dies sind regelmäßig die Inhaber der privaten Schlüssel. Für die Zurechnung an den wirtschaftlichen Eigentümer ist es jedoch unschädlich, wenn Transaktionen über Plattformen initiiert werden, die private Schlüssel verwalten oder auf seine Anweisung hin einsetzen.

Mining von Kryptowährungen

Eine Möglichkeit zur Erzielung von Einkünften aus Kryptowährungen ist das sog. Mining, d.h. die Teilnahme am Transaktionsverfahren gegen Erfolgsvergütung (Proof-of-Work). Beim Bitcoin-Mining erhält derjenige eine Erfolgsvergütung, wer als Erster eine bestimmte kryptographische Rechenaufgabe lösen kann. Diese Erfolgsvergütung kann in Form von neuen Einheiten der virtuellen Währung oder in sonstigen Token bestehen. Verwendet wird dieses Verfahren insbesondere von den virtuellen Währungen Bitcoin und Monero. Voraussetzung für eine erfolgversprechende Teilnahme ist eine vergleichsweise hohe verfügbare Rechenleistung, die wiederrum mit entsprechendem Stromverbrauch und Kosten verbunden ist.

Wegen der steigenden Anforderungen an die verfügbare Rechnerleistung zur Verarbeitung der Transaktionsdaten schließen sich Miner häufig in zentralen Pools zusammen und leisten anteilig ihren Beitrag an der erforderlichen Rechnerleistung (Mining-Pool). Daneben betreiben Cloud-Mining-Dienste Server, die auf das Mining von Kryptowährungen spezialisiert sind und an Dritte vermietet werden.

Staking von Kryptowährungen

Eine andere Methode zur Erzielung von Einkünften ist das sog. Staking von Kryptowährungen.

Beim Proof-of-Stake kommt ein Konsensmechanismus zum Einsatz, bei dem die Teilnehmer eines Blockchain-Netzwerks einen Konsens darüber erzielen, welcher Teilnehmer den nächsten Block an die Blockchain anfügen darf. Der ausgewählte Teilnehmer erhält wie beim Proof-of-Work-Verfahren eine entsprechende Vergütung in Form von zusätzlichen Einheiten der Kryptowährung und die Transaktionsgebühren.

Anders als beim Proof-of-Stake werden die Teilnehmer beim sogenannten Cold Staking (Cold Staker) für das langfristige Halten von Einheiten einer Kryptowährung belohnt. Der Staker sperrt hier bestimmte Einheiten einer Kryptowährung über einen vereinbarten Zeitraum und erhält hierfür eine Belohnung in Form von zusätzlichen Einheiten der Kryptowährung.

Eine weitere Form des Stakings ist das Betreiben eines sogenannten Masternode gegen Vergütung. Masternodes speichern nicht nur eine vollständige Kopie der Blockchain, sondern verifizieren sowohl Transaktionen als auch Blöcke. Zudem können sie ein wichtiger Bestandteil von dezentralen Blockchains sein, um das Netzwerk auf möglichst viele Nodes (Knoten) zu verteilen. Um einen Masternode zu betreiben, muss der Teilnehmer eine bestimmte Anzahl von Einheiten einer virtuellen Währung an einen Masternode koppeln. Werden die Einheiten einer virtuellen Währung von dem Masternode gelöst, verliert dieser seine Funktion und der Betreiber das Recht auf eine Vergütung.

Lending von Kryptowährungen

Beim Lending werden Einheiten einer Kryptowährung gegen eine Vergütung zur Nutzung überlassen und dadurch zusätzliche Einheiten der Kryptowährung generiert.

3. Besteuerung von realisierten Kursgewinnen bei Kryptowährungen

Das Interesse an Krytpowährungen hat in 2017 erneut deutlich zugenommen, was auch auf die enormen Wertsteigerungen in diesem Jahr zurückzuführen ist. Darüberhinaus ist auch die Zahl der Handelsbörsen seitdem enorm gestiegen, begleitet von einem schnellen technischen Fortschritt hinsichtlich der Möglichkeiten, mit Kryptowährungen zu handeln. Daneben ist auch die Zahl der sog. dezentralen Börsen (DEX) gewachsen, wo man Bitcoin oder andere Kryptowährungen gegen andere Kryptowährungen tauschen kann (sog. Swap).

In Deutschland werden Einheiten einer virtuellen Währung als „anderes Wirtschaftsgut“ im Sinne des § 23 Abs. 1 S. 1 Nr. 2 EStG angesehen, deren Marktwert über Börsen (z. B. Börse Stuttgart Digital Exchange), Handelsplattformen (z. B. Kraken, Coinbase und Bitpanda) oder Listen (z. B. coinmarketcap.com) ermittelt werden kann und die somit einer selbständigen Bewertung zugänglich sind.

Das FG Berlin-Brandenburg war eines der ersten Finanzgerichte, das sich im Rahmen eines Antrages auf Aussetzung der Vollziehung eines Eikommensteuerbescheids mit Kyptowährungen im Steuerrecht befassen musste.

Die Frage der Einordnung von Bitcoins in rechtlicher Hinsicht als Wirtschaftsgut ist derzeit nicht zweifelhaft. In Betracht kommt die Qualifizierung als offizielles Zahlungsmittel bzw. Geld im juristischen Sinn oder aber die Einordnung als sonstiges Wirtschaftsgut.

FG Berlin-Brandenburg, Beschluss vom 20.06.2019 (AZ 13 V 13100/19)

Auch die Finanzverwaltung geht in dem veröffentlichten BMF-Schreiben vom 10.05.2022 (vormals im Entwurf vom 17. Juni 2021) von dieser Einordnung aus.

Gewinne aus der Veräußerung von Einheiten einer virtuellen Währung, die im Privatvermögen gehalten werden, stellen daher Einkünfte aus privaten Veräußerungsgeschäften nach § 22 Nr. 2 i.V.m. § 23 Abs. 1 S. 1 Nr. 2 EStG dar, wenn der Zeitraum zwischen der Anschaffung und der Veräußerung nicht mehr als ein Jahr beträgt. Nach Ablauf der einjährigen Haltefrist sind die realisierten Gewinne aus der Veräußerung von Kryptowährungen dagegen steuerfrei.

Realisierte Kursgewinne = Privates Veräußerungsgeschäft

Wer also privat Bitcoin oder andere Kryptowährungen innerhalb eines Jahres (Spekulationsfrist) nach deren Anschaffung bzw. Kauf wieder verkauft, muss die realisierten Gewinne aus der Veräußerung gem. § 23 Abs. 1 S. 1 Nr. 2 EStG mit dem persönlichen Einkommensteuersatz versteuern.

Realisierte Kursgewinne innerhalb dieser Jahresfrist unterliegen also der Einkommensteuer, wobei der individuelle Einkommensteuersatz zur Anwendung kommt, weil es sich um Sonstige Einkünfte gem. § 23 EStG handelt. Die entsprechenden Angaben sind im Rahmen der Einkommensteuererklärung in der Anlage SO anzugeben.

Für die einjährige Spekulationsfrist ist der Zeitpunkt der Anschaffung dieser Einheiten der Krytowährung relevant, die veräußert oder gegen Einheiten einer anderen Kryptowährung getauscht werden (Swap). Aus Vereinfachungsgründen ist auch die Anwendung der FiFo-Methode (First in First out) zulässig, wenn Einheiten einer virtuellen Währung sukzessive erworben wurden.

Kursgewinne nach Ablauf der 1-jährigen Spekulationsfrist sind steuerfrei

Andererseits bedeutet die Anwendbarkeit der Regelung in § 23 Abs. 1 S. 1 Nr. 2 EStG aber auch, dass realisierte Kursgewinne aus dem Verkauf von Kryptowährungen nach Ablauf der einjährigen Spekulationsfrist komplett steuerfrei bleiben. Wer also seine Kryptowährungen gewinnbringend verkauft, muss keine Steuer auf die Gewinne bezahlen, wenn zwischen Anschaffung und Veräußerung mindestens ein Jahr lag. Diese Regelung gilt unabhängig von der Höhe des Kursgewinns.

Fazit:

Realisierte Kursgewinne bei Bitcoin und anderen Kryptowährungen unterliegen nur dann der Einkommensteuer, wenn die Anschaffung und Veräußerung innerhalb eines Jahres erfolgten.

§ 23 Abs. 1 S. 1 Nr. 2 EStG

Der Gewinn oder Verlust aus privaten Veräußerungsgeschäften entspricht gem. § 23 Abs. 3 EStG den erzielten Erlösen aus der Veräußerung abzüglich der Anschaffungskosten sowie der Werbungskosten (z. B. Transaktionsgebühren) (§ 23 Abs. 3 Satz 1 EstG). Der Tausch von Einheiten einer Kryptowährung gegen Einheiten einer anderen Kryptowährung (Swap), gilt als ebenfalls als Veräußerung. Der Veräußerungspreis der hingegebenen Einheiten einer Kryptowährung entspricht dem Kurs der erlangten Einheiten der anderen Kryptowährung zum Zeitpunkt des Tauschs (vgl. Entwurf des BMF-Schreibens vom 17. Juni 2021, Rz. 42).

Freigrenze in Höhe von EUR 600,00

Nach § 23 Abs. 3 S. 5 EStG gilt eine Freigrenze in Höhe von EUR 600,00 pro Kalenderjahr, d.h. realisierte Kursgewinne bleiben bis einschließlich EUR 599,99 steuerfrei. Beträgt der Kursgewinn EUR 600,00 oder mehr, muss dieser allerdings mit dem vollen Betrag versteuert werden (Freigrenze vs. Freibetrag).

Bei zusammenveranlagten Ehegatten steht die Freigrenze jedem Ehegatten gesondert zu, jedoch nur für die eigenen Einkünfte. Schöpft einer der Ehegatten die Freigrenze mit den eigenen Einkünften nicht aus, kann der nicht ausgeschöpfte Betrag nicht auf den anderen Ehegatten übertragen werden.

Beispiel:

Ehemann A realisiert in 2017 einen Kursgewinn in Höhe von EUR 620,00, der somit über der Freiggrenze liegt und infolgedessen zu versteuern ist. Das gilt ebenso, falls Ehefrau nur einen Kursgewinn in Höhe von EUR 280,00 realisiert. Anders dagegen, wenn Ehemann A einen Kursgewinn in Höhe von EUR 320,00 realisiert und Ehefrau B einen Kursgewinn in Höhe von EUR 300,00. In beiden Fällen bleibt der Kursgewinn innerhalb der Freigrenze und ist somit steuerfrei. Kursgewinne des einen Ehegatten über der Freigrenze von EUR 600,00 können mit Kursverlusten des anderen Ehegatten ausgeglichen werden.

Verlängerung der Spekulationsfrist auf 10 Jahre

Laut Rz. 63 des BMF-Schreibens vom 10.05.2022 kommt die Verlängerung der Veräußerungsfrist auf 10 Jahre nicht zur Anwendung. Damit besteht insoweit Rechtssicherheit, dass aus dem Staking von Kryptowährungen keine Verlängerung der Veräußerungsfrist auf 10 Jahre resultiert.

In dem Entwurf des BMF-Schreibens vom 17.06.2021 (Rz. 47 ff) war noch eine Verlängerung der Veräußerungsfrist nach § 23 Abs. 1 S. 1 Nr. 2 EStG auf 10 Jahre vorgesehen, wenn Einheiten einer virtuellen Währung oder Token als Einkunftsquelle genutzt werden und zumindest in einem Kalenderjahr hieraus Einkünfte erzielt worden sind.

Allerdings ist darauf zu achten, dass gewisse Aktivitäten im Zusammenhang mit Kryptowährungen grundsätzlich zu gewerblichen Einkünften gem. § 15 EStG führen kann. Dies betrifft insbesondere das Mining von Kryptowährungen oder der Betrieb einer Masternode.

4. Verluste aus privaten Spekulationsgeschäften

Während das Kalenderjahr 2017 für Bitcoin und die anderen Kryptowährungen ausgesprochen erfolgreich war, fing das Kalenderjahr 2018 eher miserabel an. Wer zum Ende des Kalenderjahres 2017 privat in Bitcoin oder andere Kryptowährungen eingestiegen ist, schaut aktuell auf enorme Buchverluste. Hier stellt sich dann die Frage, ob realisierte Kursverluste zumindest mit anderen Einkünften verrechnet werden können.

In Deutschland ist der Ausgleich positiver Einkünfte (= z.B. Gehalt aus nicht selbständiger Arbeit oder Einnahmenüberschuß aus selbständiger Arbeit) mit negativen Einkünften (= Verluste) im gleichen Veranlagungszeitraum vorrangig, soweit dies nicht gesetzlich ausgeschlossen oder beschränkt wird.

Seit 2004 ist der Verlustausgleich grundsätzlich auch einkünfte-übergreifend wieder unbegrenzt möglich. In besonderen Situationen und Einzelfällen bestehen jedoch einige Sonderregelungen zur Verlustabzugsbeschränkung, die vorrangig zu beachten sind. So ist der Verlustausgleich bei Verlusten aus Privaten Veräußerungsgeschäften nur eingeschränkt möglich (§ 23 Abs. 3 EStG):

- Verluste dürfen nur bis zur Höhe des Gewinns, der im gleichen Kalenderjahr aus privaten Veräußerungsgeschäften erzielt wurde, ausgeglichen werden.

- Darüber hinaus ist ein Verlustausgleich im Sinne von § 10d EStG mit Gewinnen aus privaten Veräußerungsgeschäften aus dem Vorjahr möglich.

- Ansonsten erfolgt ein Verlustvortrag mittels Verlustfeststellungsbescheid, der dann mit Gewinnen aus privaten Veräußerungsgeschäften in den folgenden Jahren zu verrechnen ist.

Eine Verrechnung von Verlusten aus dem Handel mit Bitcoin oder anderen Kryptowährungen ist also nur beschänkt mit Gewinnen möglich, die ebenfalls aus der Veräußerung von Kryptowährungen oder anderen privaten Veräußerungsgeschäften stammen.

Wer in seiner Einkommensteuererklärung Verluste aus privaten Veräußerungsgeschäften erklärt, muss jedoch damit rechnen, dass das Finanzamt hier genau hinschaut. Eine vollständige Dokumentation der entstandenen Kursverluste (Datum des Erwerbs und der Veräußerung, Beträge, Kurse) ist daher unumgänglich.

5. Gewerblicher Handel mit Bitcoin und anderen Kryptowährungen

Wer Bitcoin und/oder andere Kryptowährungen wiederholt an- und verkauft bzw. gegen andere Einheiten von Krytowährungen tauscht (Swaps), geht das Risiko ein, dass ein solcher Handel vom Finanzamt als gewerbliche Tätigkeit angesehen wird.

Ein erster Hinweis in diese Richtung war dem Entwurf des BMF-Schreibens vom 17.06.2021 (Rz. 38) zu entnehmen. Daran hat das veröffentlichte BMF-Schreiben vom 10.05.2022 nichts geändert.

Die Finanzverwaltung will für die Abgrenzung zwischen privater Vermögensverwaltung und gewerblichem Handel auf die Kriterien zum gewerblichen Wertpapier- und Devisenhandel heranziehen. Hiernach begründen häufige An- und Verkäufe noch keine gewerbliche Tätigkeit, auch wenn dabei ein größerer Umfang erreicht wird. Eine gewerbliche Betätigung setzt vielmehr voraus, dass der Steuerpflichtige „wie ein Händler“ agiert und gleichzeitig einen in kaufmännischer Weise eingerichteten Geschäftsbetrieb nutzt (BFH, Urteil vom 20.12.2000, X R 1/97).

![]()