Existenzgründung in Deutschland

Deutschland bietet viele gute Chancen für Existenzgründer. Als kompetenter und erfahrener Gründungsexperte unterstütze ich Sie dabei, diese Chancen zu nutzen und die bürokratischen Hürden erfolgreich zu meistern. Gemeinsam machen wir Ihren Start in die Selbständigkeit zum Erfolg.

Einzelunternehmen oder GmbH gründen?

Die Rechtsformwahl ist eine wichtige Entscheidung. Als Gründungsexperte stehe ich Ihnen beratend zur Seite, um die Vor- und Nachteile zwischen einer GmbH und einem Einzelunternehmen abzuwägen und die richtige Wahl für Ihren Start in die Selbständigkeit zu treffen.

Erfolgreich selbständig als Freiberufler

Selbständige Freiberufler genießen in Deutschland viele Vorteile, aber es gibt auch spezielle Aspekte zu beachten. Als erfahrener Gründungsexperte helfe ich Ihnen dabei, Fragen zur Vermeidung der Scheinselbständigkeit und zu Formalitäten zu Beginn Ihrer Tätigkeit zu klären.

Digitale Finanzbuchhaltung

Die Finanzbuchhaltung liefert wichtige Informationen für unternehmerische Entscheidungen und bildet die Grundlage für einen korrekten und vollständigen Jahresabschluss nach den gesetzlichen Vorschriften. Hierfür nutze ich moderne Software, um Buchungen effizient, digital und möglichst automatisiert zu erfassen.

Steuererklärungen

Die sorgfältige, korrekte und optimierte Erstellung von Steuererklärungen in allen Steuerarten ist ein zentraler Bestandteil meiner Arbeit. Mit entsprechender Vollmacht meiner Mandanten übernehme ich auch den Empfang und die Prüfung der Steuerbescheide, bevor ich sie an Sie weiterleite.

Jahresabschluss

Der Jahresabschluss ist ein Nachweis für den Erfolg Ihres Unternehmens und die Basis für strategische Entscheidungen. Mit moderner Software erstelle ich Ihren Jahresabschluss effizient und nach allen gesetzlichen Vorgaben, um Ihnen ein aussagekräftiges und zuverlässiges Bild über Ihr Unterehmen zu liefern.

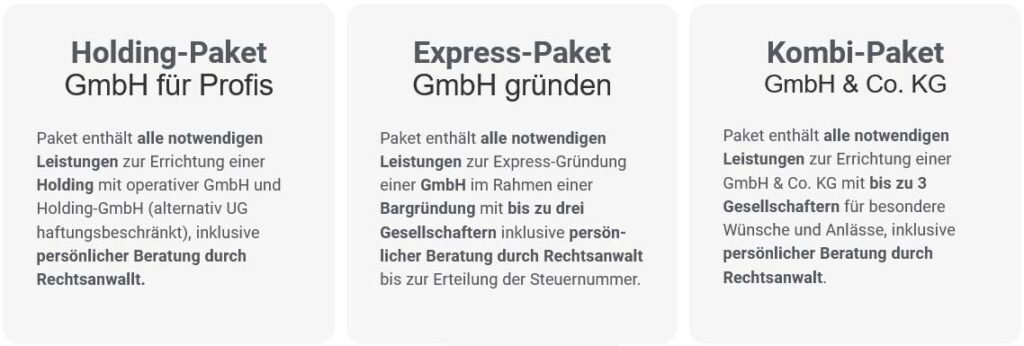

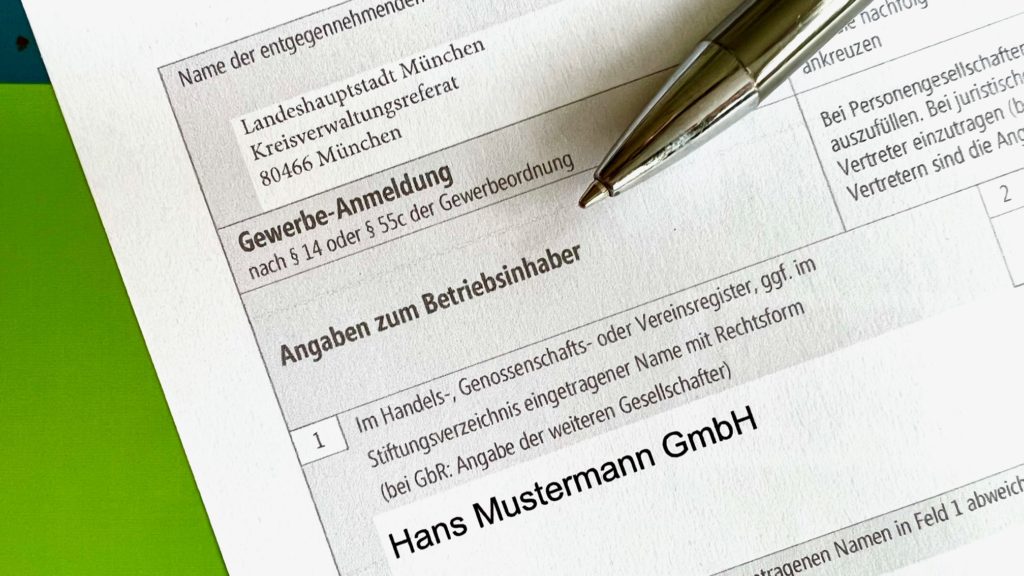

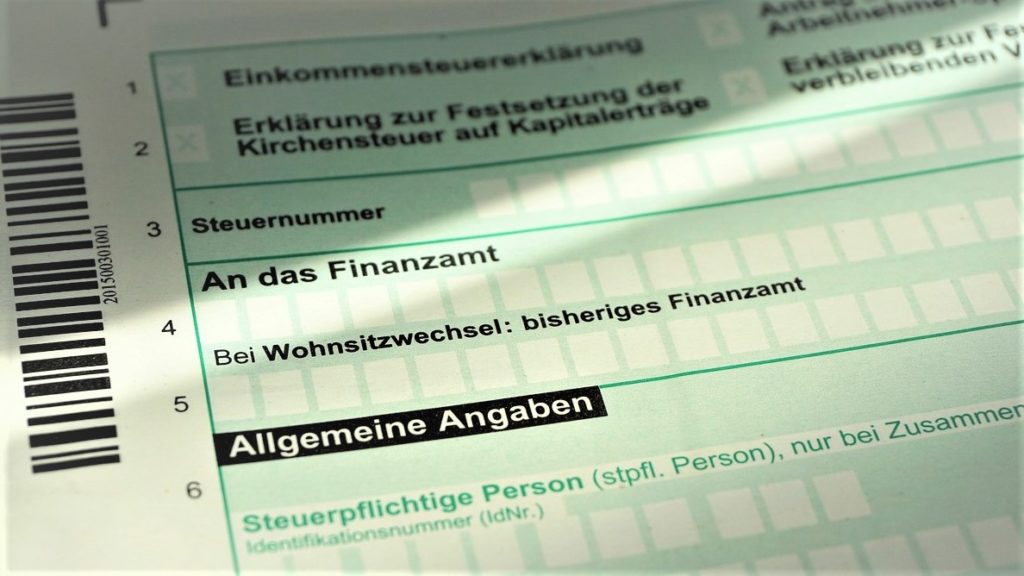

GmbH gründen

Als spezialisierter Rechtsanwalt und Gründungsexperte biete ich Ihnen einen umfassenden Service und praktische Unterstützung bei der Gründung Ihrer GmbH. Mit meinen Paketen zur GmbH-Gründung navigiere ich Sie effektiv und rechtssicher durch den Gründungsprozeß bis zur Erteilung der Steuernummer.

GmbH: Steuervorteile nutzen

Als Rechtsanwalt mit Expertise im GmbH-Recht und Erfahrung in der Steuerberatung kleiner und mittlerer Unternehmen helfe ich Ihnen, das volle steuerliche Potential der GmbH zu nutzen. Ich zeige Ihnen, wie Sie mit der Holding, vermögensverwaltenden oder Immobilien-GmbH ebenfalls Steuern sparen können.

Umwandeln in GmbH

Die Umwandlung oder Einbringung von Einzelunternehmen in eine GmbH ist eine meiner Spezialitäten. Erfahren Sie im Rahmen einer Erstberatung, welcher Weg in die GmbH für Sie richtig ist oder buchen Sie jetzt eines meiner Pakete zur Umwandlung des Einzelunternehmens in die GmbH oder Holding.

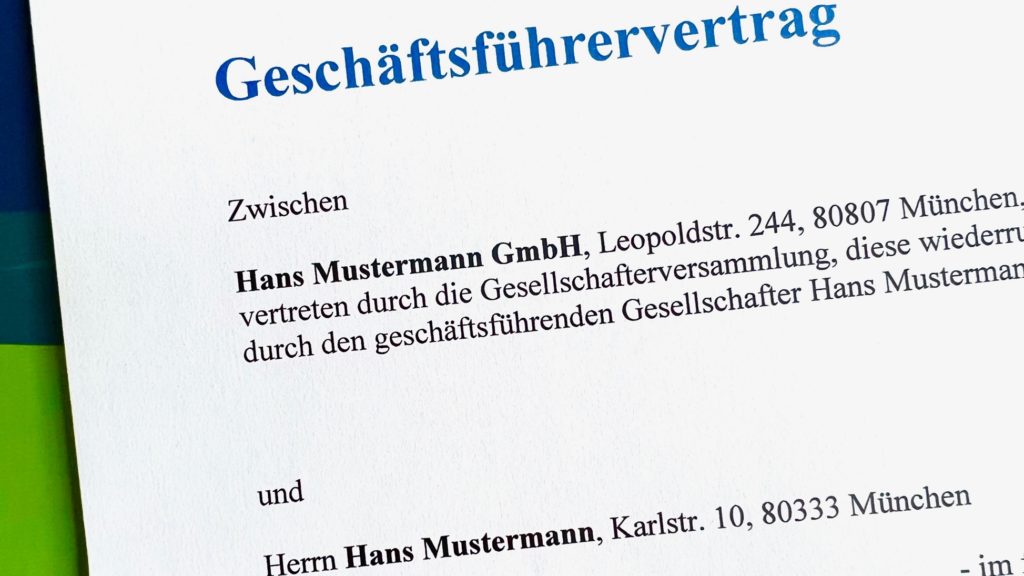

Geschäftsführervertrag

Gerne berate und unterstütze ich Sie bei der Erstellung Ihres Geschäftsführervertrages. Als erfahrener Rechtsanwalt, spezialisiert auf GmbH-Recht, Steuerberatung und Vertragsgestaltung, offeriere ich Ihnen rechtssichere, moderne und praxisnahe Lösungen zum Geschäftsführergehalt. Vertrauen Sie auf meine Expertise für Ihren optimalen Geschäftsführervertrag.

Geschäftsführergehalt

Das Geschäftsführergehalt gehört zu den wesentlichen Betriebsausgaben einer GmbH und erfordert deshalb besondere Aufmerksamkeit von Gesellschaftern und Geschäftsführer. Als spezialisierter Rechtsanwalt berate ich Sie gerne bei der Gestaltung Ihres Geschäftsführervertrages, um rechtliche Sicherheit und eine optimale steuerliche Effizienz zu erreichen

Liquidation der GmbH

Als Rechtsanwalt mit Spezialisierung auf GmbH-Recht und Steuerberatung biete ich Ihnen einen umfassenden Service zur Auflösung und Liquidation Ihrer GmbH. Ich begleite ich Sie bei diesem mehrstufigen Prozess, der mit der Löschung Ihrer GmbH im Handelsregister abgeschlossen ist, um das das Verfahren für Sie rechtssicher und effektiv zu gestalten.

Einzelunternehmen in GmbH oder Holding umwandeln

Die Umwandlung oder Einbringung von Einzelunternehmen in eine GmbH oder Holding ist eine meiner Spezialitäten. Erfahren Sie im Rahmen einer Erstberatung, welcher Weg in die GmbH für Sie richtig ist oder buchen Sie jetzt eines meiner Pakete zur Umwandlung des Einzelunternehmens in eine GmbH oder Holding.

BGB-Gesellschaft in GmbH oder Holding umwandeln

Die Umwandlung oder Einbringung einer BGB-Gesellschaft (GbR) in eine GmbH oder Holding ist eine meiner Spezialitäten. Erfahren Sie im Rahmen einer einstündigen Erstberatung, welcher Weg in die GmbH für Sie richtig ist oder buchen Sie jetzt eines meiner Pakete zur Umwandlung Ihrer GbR in eine GmbH oder Holding.

Vermögensverwaltung oder Immobilien mit der GmbH

Wollen Sie auch Ihr Vermögen in Form von Aktien, Beteiligungen oder Immobilien effektiv unter einem Dach und mit geringer steuerlicher Belastung verwalten? Dann ist die vermögensverwaltende GmbH oder Immobilien-GmbH die richtige Rechtsform für Sie. Ich berate Sie hierzu gerne. Nehmen Sie jetzt unverbindlich Kontakt zu mir auf.

Sozialversicherungspflicht der geschäftsführenden GmbH-Gesellschafter

Das BSG hat 2012 und 2015 die Regeln zur Sozialversicherungspflicht der GmbH-Gesellschafter-Geschäftsführer geändert. Diese neuen Grundsätze betreffen vor allem GmbHs mit mehreren Gesellschaftern. Gehen Sie kein Risiko ein. Als fachkundiger Rechtsanwalt berate ich Sie zu dieser komplexen Materie und helfe Ihnen dabei, Ihren sozialversicherungsrechtlichen Status rechtssicher und optimal zu gestalten.

Lassen Sie sich zum Thema Scheinselbständigkeit im Unternehmen beraten

Das Thema Scheinselbständigkeit ist aktueller denn je. Freie Mitarbeiter bringen nicht nur Vorteile, sondern auch enorme Risiken mit sich. Der Gesetzgeber hat es leider bis heute nicht geschafft, klare Kriterien zu definieren. Lassen Sie uns gemeinsam Ihre Situation analysieren und passende Strategien entwickeln, um das Risiko von Scheinselbständigkeit in Ihrem Unternehmen zu minimieren.

Wie Sie die gesetzliche Rentenversicherungspflicht für Selbständige vermeiden

Die Rentenversicherungspflicht für Selbständige und Freiberufler birgt oft überraschende und kostspielige Fallstricke. Missverständnisse können zu hohen Beitragsnachforderungen führen. Als Experte im Sozialversicherungsrecht helfe ich Ihnen, Ihren Status zu klären und teure Fehler zu vermeiden. Kontaktieren Sie mich für eine unkomplizierte Beratung.

Anschaffungskosten einer Immobilie richtig ermitteln

Die Anschaffungskosten einer Immobilie stellen die Grundlage für die jährlichen Abschreibungen dar. Eine genaue Ermittlung dieser Kosten sowie eine korrekte Aufteilung auf Grundstück und Gebäude sind essenziell für die Berechnung der jährlichen Gebäudeabschreibung auf Haus oder Eigentumswohnung.

Steuern sparen mit der Immobilien-GmbH

Als Rechtsanwalt mit Expertise im GmbH-Recht und Erfahrung in der Steuerberatung kleiner und mittlerer Unternehmen helfe ich Ihnen, das volle steuerliche Potential der GmbH zu nutzen. Ich zeige Ihnen, wie Sie mit der Holding, vermögensverwaltenden oder Immobilien-GmbH ebenfalls Steuern sparen können.

Immobilien im Ausland im Steuerrecht

Immobilien im Ausland erfreuen sich steigender Beliebtheit, ob als Feriendomizil, Eigenheim oder Einkommensquelle durch Vermietung oder Spekulation. Solche Auskandsimmobilien bringen jedoch auch steuerliche Konsequenzen im Inland mit sich. Lassen Sie sich frühzeitig beraten, um Fehler zu vermeiden.