Laut Beschluss des BFH vom 27.07.2020 ist der Steuerfreibetrag der Urenkel jedenfalls dann nach § 16 Abs. 1 Nr. 4 ErbStG auf 100.000 Euro begrenzt, wenn Eltern und Großeltern noch nicht vorverstorben sind. Ferner ist es lt. vorläufiger Beurteilung fraglich, ob einem Urenkel der Freibetrag nach § 16 Abs. 1 Nr. 2 ErbStG in Höhe von 400.000 Euro zusteht, falls Eltern und Großeltern vorverstorben sind.

Inhalt:

- Sachverhalt zum BFH-Beschluss vom 27.07.2020

- Grundlagen zur Berechnung der Schenkungssteuer

- Entscheidung des BFH zum Steuerfreibetrag der Urenkel

- Entscheidungsgründe zum BFH-Beschluss vom 27.07.2020

BFH zum Steuerfreibetrag der Urenkel im Rahmen der Schenkungssteuer

Mit Beschluss vom 27.07.2020 (II B 39/20) hat der BFH im Rahmen eines Antrages auf Aussetzung der Vollziehung eines Steuerbescheids über die Höhe des Steuerfreibetrages der Urenkel anlässlich einer Schenkung entschieden. Folgender Sachverhalt lag der Entscheidung zum Steuerfreibetrag der Urenkel zugrunde:

1. Sachverhalt zum BFH-Beschluss vom 27.07.2020

Mit notariell beurkundetem Vertrag vom 20.07.2018 übertrug die Urgroßmutter ihren Urenkeln (Antragsteller) jeweils einen Miteigentumsanteil an einer vermieteten Immobilie. Zugunsten ihrer Tochter (Großmutter der Antragsteller) bestellte sie einen Nießbrauch an der Immobilie auf Lebenszeit. Unter Berücksichtigung eines Schenkungssteuerfreibetrages in Höhe von 100.000 Euro gem. § 16 Abs. 1 Nr. 4 ErbStG setzte das Finanzamt gegenüber den Antragstellern eine Schenkungssteuer fest. Die Einsprüche der Antragsteller mit dem Antrag auf Berücksichtigung eines Schenkungssteuerfreibetrages in Höhe von jeweils 200.000 Euro (§ 16 Abs. 1 Nr. 3 ErbStG) blieben erfolglos. Daneben haben die Antragsteller einen Antrag auf Aussetzung der Vollziehung der Steuerbescheide gestellt, den sowohl das Finanzamt als auch das Finanzgericht Düsseldorf (4 V 794/20 A) abgelehnt haben.

2. Grundlagen zur Berechnung der Schenkungssteuer

Im wesentlichen geht es um die Frage, ob für Urenkel die Steuerfreibeträge gem. § 16 Abs. 1 Nr. 3 ErbStG (Kinder der Kinder i.S.d. Steuerklasse I Nr. 2) oder eben § 16 Abs. 1 Nr. 4 ErbStG (übrige Personen der Steuerklasse I) zur Anwendung kommen.

3. Entscheidung des BFH zum Steuerfreibetrag der Urenkel

Die nach § 128 Abs. 3 S. 1 FGO zulässige Beschwerde der Urenkel gegen den Beschluss des FG Düsseldorf vom 06.05.2020 (4 V 794/20 A) ist zwar zulässig, aber unbegründet.

Die gemeinschaftliche Rechtsverfolgung durch die Antragsteller ist in Gestalt der einfachen Streitgenossenschaft nach § 59 FGO i.V.m. § 59 Alt. 2 ZPO (Identität des tatsächlichen und rechtlichen Grundes) zulässig. In der Sache hat das FG Düsseldorf aber zu Recht entschieden, dass keine ernstlichen Zweifel an der Rechtmäßigkeit der angefochtenen Bescheide bestehen.

Es bestehen keine ernstlichen Zweifel, dass einem Urenkel jedenfalls dann nur ein Freibetrag nach § 16 Abs. 1 Nr. 4 ErbStG in Höhe von 100.000 Euro zusteht, wenn Angehörige der dazwischenliegenden Generationen noch am Leben sind (Eltern und Großeltern noch nicht vorverstorben).

BFH-Beschluss vom 27.07.2020 (II B 39/20)

4. Entscheidungsgründe zum BFH-Beschluss vom 27.07.2020

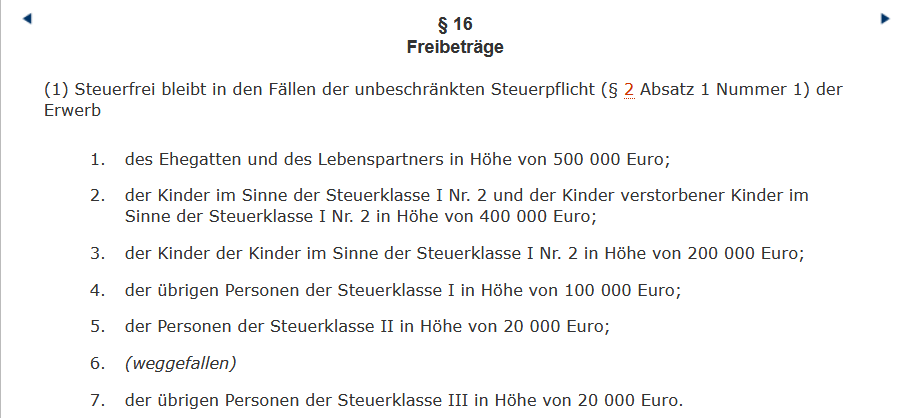

Nach § 16 Abs. 1 ErbStG sind zur Ermittlung der Steuerfreibeträge anlässlich einer Schenkung folgende Fälle zu unterscheiden:

- Erwerb der Kinder im Sinne der Steuerklasse I Nr. 2 und der Kinder verstorbener Kinder im Sinne der Steuerklasse I Nr. 2 in Höhe von 400.000 Euro (Nr. 2);

- Erwerb der Kinder der Kinder im Sinne der Steuerklasse I Nr. 2 (Enkel) in Höhe von 200.000 Euro (Nr. 3);

- Erwerb der übrigen Personen der Steuerklasse I in Höhe von 100.000 Euro (Nr. 4).

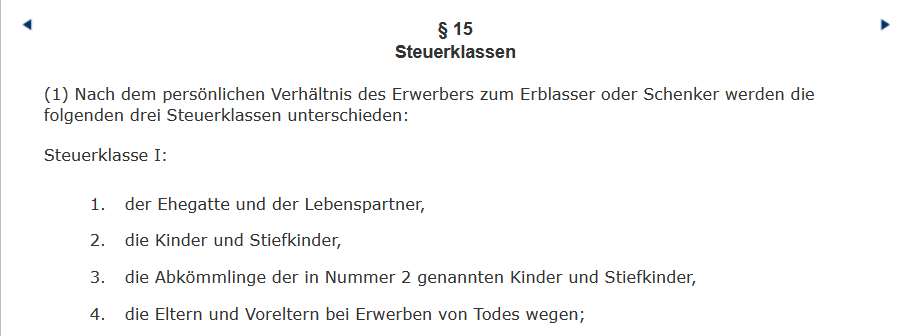

Die Steuerklasse I gilt nach § 15 Abs. 1 ErbStG u.a. für die Kinder und Stiefkinder (Nr. 2) sowie für die Abkömmlinge der in Nummer 2 genannten Kinder und Stiefkinder (Nr. 3).

Nach Wortlaut und Systematik des Gesetzes meint der Begriff „Kinder“ in § 16 Abs. 1 ErbStG eindeutig nicht Kindeskinder oder weitere Abkömmlinge, sondern Kinder. Das gilt im Falle des § 16 Abs. 1 Nr. 3 ErbStG auch für die doppelte Verwendung des Wortes „Kinder“, so dass „Kinder der Kinder“ ausschließlich die Enkel, aber nicht die Urenkel sind.

BFH-Beschluss vom 27.07.2020 (II B 39/20)

Für den Fall, dass die Eltern und Großeltern der Urenkel nicht mehr leben, ist folgender Hinweis des BFH zu beachten:

Es erscheint bereits fraglich, ob Urenkel, deren Eltern und Großeltern zum Zeitpunkt des Anfalls nicht mehr am Leben sind, tatsächlich den Steuerfreibetrag nach § 16 Abs. 1 Nr. 2 ErbStG in Anspruch nehmen können.

BFH-Beschluss vom 27.07.2020 (II B 39/20)

![]()