Sie wollen eine GmbH gründen? Dann sind Sie hier richtig. Die GmbH ist die perfekte Rechtsform für Unternehmer, die ihre Geschäftsidee nicht mit unbegrenztem Haftungsrisiko realisieren wollen. Allerdings sind bei der GmbH-Gründung im Gegensatz zum Einzelunternehmen oder zur Gesellschaft bürgerlichen Rechts einige Formalitäten zu beachten. Mit meiner Steuerkanzlei in München habe ich mich als Rechtsanwalt auf die Gründung von Kapitalgesellschaften spezialisiert. Nachfolgend erläutere ich Ihnen den Ablauf und die unterschiedlichen Phasen der Gründung einer GmbH, wobei die Unternehmergesellschaft (haftungsbeschränkt) nach dem gleichen Schema zu gründen ist.

Der Gründungsprozess enthält fünf sukzessive Gründungsakte und erfordert die Einschaltung eines Notars, wofür Gebühren anfallen. Er beginnt mit der notariellen Beurkundung des Gesellschaftsvertrages. Darauf folgen die Bestellung der Geschäftsführer, die erforderlichen Leistungen auf die Stammeinlagen, die Anmeldung zur Eintragung ins Handelsregister und schließlich die registergerichtliche Prüfung, Eintragung und Bekanntmachung. Die Gründungskosten können aus dem eingezahlten Stammkapital der Gesellschaft bezahlt werden, wenn der Gesellschaftsvertrag eine entsprechende Regelung enthält.

Inhalt:

- Zweck der GmbH und Anzahl der Gründer

- Die Vorgründungsgesellschaft bei der GmbH-Gründung

- Notarielle Beurkundung des Gesellschaftsvertrages

- Bestellung der Geschäftsführer bei GmbH-Gründung

- Die Vorgesellschaft bei der GmbH-Gründung (Vor-GmbH)

- Bankkonto für die GmbH eröffnen

- Einzahlung des Stammkapitals und/oder Einbringung der Stammeinlagen

- Gründungskosten bei der Gründung einer GmbH

- Eintragung der GmbH ins Handelsregister

- Gewerbeanmeldung nach GmbH-Gründung nicht vergessen!

- Steuerliche Erfassung der GmbH beim Finanzamt

- GmbH gründen mit Rechtsanwalt

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Die GmbH-Gründung im Überblick

Die GmbH – auch Gesellschaft mit beschränkter Haftung genannt – ist neben dem Einzelunternehmen und der Gesellschaft bürgerlichen Rechts (GbR) die beliebteste Rechtsform, um in Deutschland ein Unternehmen zu gründen. Rund 40 % aller Neugründungen in Deutschland entfallen auf die Rechtsform der GmbH, die seit 1892 existiert und weltweit hohes Ansehen genießt.

Der gesamte Gründungsprozess beginnt mit dem Entschluss der Unternehmer und zukünftigen Gesellschafter, eine GmbH zu gründen, gefolgt von der notariellen Beurkundung des Gesellschaftsvertrages und der Bestellung der Geschäftsführer. Anschließend sind die Gesellschafter verpflichtet, das Stammkapital einzuzahlen oder die Stammeinlagen einzubringen. Danach beantragen die Geschäftsführer die Eintragung im Handelsregister, die den Gründungsvorgang abschließt.

Man kann eine GmbH im Wege der Bar- oder Sachgründung gründen, aber auch als gemischte Bar- und Sachgründung. In allen Fällen ist mindestens ein Stammkapital in Höhe von 25.000 Euro festzulegen und der Gesellschaft zumindest hälftig unbelastet zur Verfügung zu stellen. Erfolgt die Gründung mit rechtsanwaltlicher Beratung, liegen die Gründungskosten bei etwa 1.000 Euro.

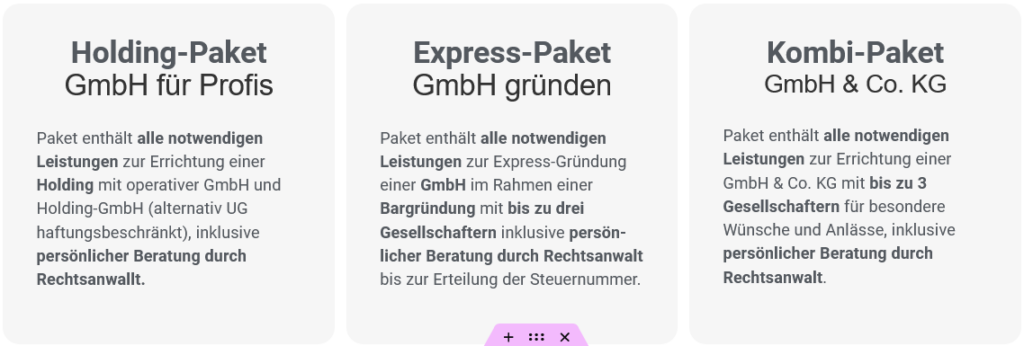

Aus meiner Sicht ist eine rechtsanwaltliche Beratung zur Gründung einer GmbH immer zu empfehlen, sei es alleine oder mit zwei weiteren Partnern. Hierfür biete ich einige Express-Gründungs-Pakete zum Festpreis an.

Informieren Sie sich hier, welche Leistungen enthalten sind und welche Optionen bestehen.

Die GmbH-Gründung mit einem Gesellschafter dauert bis zur Eintragung im Handelsregister idealerweise weniger als 10 Tage. Bei mehreren Personen ist etwas mehr Vorbereitung nötig, um alle Wünsche, Interessen und persönlichen Verhältnisse in dem Gesellschaftsvertrag der GmbH zu berücksichtigen. Nicht vergessen sollte man das vielfach unterschätzte Thema der Sozialversicherungspflicht der Gesellschafter-Geschäftsführer, die sich in erster Linie nach den Vereinbarungen in der Satzung richtet.

1. Zweck der GmbH und Anzahl der Gründer

Eine Gesellschaft mit beschränkter Haftung (GmbH) kann gem. § 1 GmbHG durch einen oder mehrere Gesellschafter zu jedem gesetzlich zulässigen Zweck errichtet werden. Der Begriff „errichten“ ist gleichbedeutend mit „GmbH gründen„.

Durch den Wortlaut in § 1 GmbH wird klargestellt, dass die GmbH eine zweckoffene Rechtsform ist, die nicht zwingend einen wirtschaftlichen Zweck mit Gewinnerzielungsabsicht verfolgen muss. Vielmehr kann die GmbH auch wirtschaftliche Zwecke ohne Gewinnerzielungsabsicht oder einen ideellen Zweck verfolgen. Die GmbH ist jedoch gem. §§ 13 Abs. 3 GmbH i.V.m. 6 HGB unabhängig von ihrem Zweck immer Formkaufmann.

Der Zweck der GmbH und ihr Unternehmensgegenstand sind grundsätzlich zu unterscheiden, auch wenn in der Praxis häufig nur der Unternehmensgegenstand im Gesellschaftsvertrag definiert und im Handelsregister eingetragen wird. Im Falle einer klassischen GmbH könnte man die Gewinnerzielung als sachliches Unternehmensziel definieren, während der Unternehmensgegenstand bestimmt, wie dieses Ziel zu erreichen ist.

1.1. Zwecke der GmbH

Der Zweck ist das übergeordnete Ziel, das die Gesellschafter mit der Gründung der GmbH verfolgen. Zu unterscheiden sind erwerbswirtschaftliche Zwecke, sonstige wirtschaftliche Zwecke, freiberufliche Zwecke sowie ideelle Zwecke.

Die Gesellschafter definieren den Zweck der GmbH im Gesellschaftsvertrag, wobei sich die gesonderte Angabe in den meisten Fällen erübrigt, da die Angabe des Unternehmensgegenstands bei erwerbswirtschaftlichem Zweck mit Gewinnerzielungsabsicht regelmäßig ausreichend ist.

Wird die GmbH jedoch für gemeinnützige oder ideelle Zwecke ohne Gewinnerzielungsabsicht gegründet und eingesetzt, ist der Zweck der GmbH ausdrücklich im Gesellschaftsvertrag zu definieren und vom Unternehmensgegenstand zu unterscheiden. Dies können wissenschaftliche, künstlerische, sportliche oder karitative Zwecke sein.

Interessant ist die GmbH auch als Alternative zur privaten Stiftung, um so der staatlichen Aufsicht zu entgehen.

Die Anlage 1 zu § 60 AO liefert hierzu eine Mustersatzung:

§ 1 Zweck der Gesellschaft

Die … (Körperschaft) mit Sitz in … verfolgt ausschließlich und unmittelbar – gemeinnützige – mildtätige – kirchliche – Zwecke (nicht verfolgte Zwecke streichen) im Sinne des Abschnitts „Steuerbegünstigte Zwecke“ der Abgabenordnung.

Zweck der Körperschaft ist … (z. B. die Förderung von Wissenschaft und Forschung, Jugend- und Altenhilfe, Erziehung, Volks- und Berufsbildung, Kunst und Kultur, Landschaftspflege, Umweltschutz, des öffentlichen Gesundheitswesens, des Sports, Unterstützung hilfsbedürftiger Personen).

Der Satzungszweck wird verwirklicht insbesondere durch … (z. B. Durchführung wissenschaftlicher Veranstaltungen und Forschungsvorhaben, Vergabe von Forschungsaufträgen, Unterhaltung einer Schule, einer Erziehungsberatungsstelle, Pflege von Kunstsammlungen, Pflege des Liedguts und des Chorgesanges, Errichtung von Naturschutzgebieten, Unterhaltung eines Kindergartens, Kinder-, Jugendheimes, Unterhaltung eines Altenheimes, eines Erholungsheimes, Bekämpfung des Drogenmissbrauchs, des Lärms, Förderung sportlicher Übungen und Leistungen).

Anlage 1 zu § 60 AO

Im Gesellschaftsvertrag einer gemeinnützigen GmbH (gGmbH) müssen die Gesellschafter den Zweck und den Unternehmensgegenstand der GmbH explizit und gesondert voneinander definieren, um den Status der Gemeinnützigkeit zu erlangen.

Jede Änderung des Zwecks der GmbH können die Gesellschafter nur einstimmig beschließen, insbesondere der Übergang von einem ideellen Zweck zu einem erwerbswirtschaftlichen Zweck mit Gewinnerzielungsabsicht und umgekehrt. Demgegenüber kann der Unternehmensgegenstand gem. § 53 Abs. 2 GmbHG durch einen Gesellschafterbeschluss mit qualifizierter Mehrheit von drei Vierteln geändert werden.

1.2. Unternehmensgegenstand einer GmbH

Den Unternehmensgegenstand der GmbH legen die Gesellschafter im Gesellschaftsvertrag fest. Er definiert sozusagen die zulässigen Tätigkeiten, mit dem die Gesellschafter den Zweck der Gesellschaft erreichen wollen.

Beispiele zum Unternehmensgegenstand einer Handelsgesellschaft:

- Gegenstand des Unternehmens sind die Ein- und Ausfuhr, die Herstellung, Be- und Verarbeitung von sowie der Groß- und Einzel- und Versandhandel mit Lebens- und Genussmitteln, insbesondere Röstkaffee, sonstigen Konsumgütern und anderen Waren, ferner die Erbringung von Dienstleistungen jeder Art.

- Errichtung und Betrieb von Drogeriemärkten mit breitem Sortiment sowie Nebenartikeln sowie der Groß- und Einzelhandel mit Drogerieartikeln, Parfüm und Textilien jeder Art.

- Handel mit Waren jeder Art über Internet, insbesondere mit Drogeriemarktartikeln.

Herstellung und zum Vertrieb von Wirtschaftsgütern:

- Entwicklung, Herstellung und Vertrieb von Textilien, Schuhen, Geräten und sonstigen Produkten sowie von IT-basierten Anwendungen und Erzeugnissen und die Erbringung von Dienstleistungen in den Bereichen Sport und Freizeit sowie in den angrenzenden Bereichen.

Beispiele zum Unternehmensgegenstand einer Holding:

- Verwaltung von Vermögen aller Art, Übernahme von wirtschaftlichen Beteiligungen an Unternehmen aller Art, Wahrnehmung der Holdingfunktion für Unternehmen, an welchen die Gesellschaft unmittelbar oder mittelbar beteiligt ist, sowie die Erbringung von Betriebsführungs-, Dienst- und Managementleistungen.

- Verwaltung eigenen Vermögens und der Erwerb und das Halten von Beteiligungen an anderen Unternehmen, insbesondere solchen, deren Geschäftsgegenstand der Erwerb und der Vertrieb von Druckerzeugnissen, Bild-, Ton- und Datenträgern und sonstigen Medien aller Art ist, die Erbringung der von einer Holdinggesellschaft üblicherweise vorzunehmenden Dienstleistungen sowie der Vertrieb von Druckerzeugnissen, Bild-, Ton- und Datenträgern und sonstigen Medien aller Art über das Internet.

- Halten und Verwalten sowie Erwerb und Veräußerung von Beteiligungen und damit zusammenhängende Tätigkeiten.

Freiberufliche Tätigkeiten im Unternehmensgegenstand

Daneben erlangt die GmbH auch zunehmende Bedeutung zur Ausübung freiberuflicher Tätigkeiten. Zu nennen sind hier insbesondere folgende Varianten:

- Wirtschaftsprüfungsgesellschaft (§ 27 Abs. 1 WPO);

- Steuerberatungsgesellschaft (§ 49 Abs. 1 StBerG);

- Rechtsanwaltsgesellschaft (§§ 59c ff. BRAO);

- Patentanwalts-GmbH (§§ 52c ff. PatAnwO).

Auch für Architekten, Ingenieure und Unternehmensberater ist die GmbH als Rechtsform zulässig und beliebt.

Seit ein paar Jahren sind die Gründer in den Bereichen Unternehmensberatung, IT-Beratung und Software-Entwicklung zahlenmäßig sogar am stärksten vertreten, was erfreulich ist. Hier kann die GmbH ihre steuerlichen Vorteile gegenüber dem Einzelunternehmen voll ausspielen.

Informieren Sie sich hier, warum und in welcher Höhe die GmbH steuerlich vorteilhafter ist als das Einzelunternehmen oder die Gesellschaft bürgerlichen Rechts.

Vereinbaren die Gesellschafter einen gesetzlich unzulässigen Zweck (§ 134 BGB) oder liegt ein Verstoß gegen die guten Sitten vor (§ 138 BGB), ist der Gesellschaftsvertrag nichtig und die Eintragung im Handelsregister abzulehnen. Dies wäre der Fall beim Betrieb einer Apotheke gem. § 8 ApoG oder eines Bordells.

1.3. Wer kann eine GmbH gründen?

Eine GmbH kann gem. § 1 GmbH durch eine oder mehrere Personen gegründet werden. Voraussetzung ist nur, dass sie rechtsfähig sind. Allerdings können die Gesellschafter im Gesellschaftsvertrag vereinbaren, dass nur Personen mit besonderen Eigenschaften oder Qualifikationen Gesellschafter der GmbH werden können.

Es können somit folgende Personen eine GmbH in Deutschland gründen:

- Natürliche Personen;

- Personengesellschaften;

- Juristische Personen des privaten und öffentlichen Rechts.

Für juristische Personen treten bei der Gründung einer GmbH ihren gesetzlichen Vertreter auf.

Besonderheiten bei der GmbH-Gründung ergeben sich bei Beteiligung der folgenden Personen:

- Verheiratete Personen;

- Gründung mit minderjährigen Kindern;

- Unter Betreuung stehende Personen;

- Nicht-EU-Staatsangehörige (Ausländer);

- Gesellschaften mit Sitz außerhalb Deutschlands.

Minderjährige Kinder werden bei der Errichtung einer GmbH durch ihre gesetzlichen Vertreter vertreten. Ist ein Elternteil oder beide Elternteile selbst an der GmbH-Gründung beteiligt, muss ein Ergänzungspfleger bestellt werden. Ferner ist gem. § 1852 Nr. 2 BGB auch eine Genehmigung des Familiengerichts erforderlich.

Die Gründung einer GmbH unter Beteiligung eines ausländischen Unternehmens kann bisweilen kompliziert werden.

2. Die Vorgründungsgesellschaft bei der GmbH-Gründung

Vor Abschluss des formgültigen Gesellschaftsvertrages im Wege der notariellen Beurkundung kann eine Vorgründungsgesellschaft zwischen den Personen vereinbart sein, die den Entschluss zur Gründung einer GmbH gefasst haben.

In diesem Fall handelt es sich um eine Gesellschaft bürgerlichen Rechts (GbR). Richtet sich der Geschäftszweck auf den Betrieb eines Handelsgewerbes und liegen ausreichende Anhaltspunkte für eine entsprechende Ausgestaltung und Einrichtung vor, ist von einer offenen Handelsgesellschaft (OHG) auszugehen.

In dieser Gründungsphase haftet der tatsächliche Inhaber des Unternehmens bei unternehmensbezogenen Geschäften unbeschränkt. Dies gilt selbst dann, wenn die GmbH später ins Handelsregister eingetragen wird. Deswegen ist den Gründungsgesellschaftern dringend zu empfehlen, in diesem Stadium der GmbH-Gründung keine Verbindlichkeiten einzugehen.

In dieser Phase der GmbH-Gründung ist der Inhalt des Gesellschaftsvertrages zu diskutieren und am besten schriftlich niederzulegen. Wer alleine gründet, muss sich zunächst vor allem über die folgenden Punkte Gedanken machen:

- Wie soll der Name der GmbH lauten (Firmierung)?

- Wie ist der Unternehmensgegenstand zu definieren?

- Wie hoch soll das Stammkapital sein?

- In welcher Form ist das Stammkapital aufzubringen (= Bar- oder Sachgründung)?

Praxistipp: Die ersten beiden Punkte sind vor der notariellen Beurkundung des Gesellschaftsvertrages mit der örtlich zuständigen Industrie- und Handelskammer bzw. Handwerkskammer abzustimmen.

Beides ist in meinem Gründungspaket zur Gründung einer GmbH enthalten.

Etwas mehr Vorarbeit ist im Falle der Gründung einer GmbH mit einem Partner oder mit mehreren Personen erforderlich. Hier ist eine zusätzliche Beratung durch einen erfahrenen Rechtsanwalt zu empfehlen.

3. Notarielle Beurkundung des Gesellschaftsvertrages

Der Gesellschaftsvertrag ist der wesentliche Baustein einer GmbH-Gründung. Für seine Wirksamkeit bedarf er gem. § 1 GmbHG der notariellen Beurkundung.

Der Gesellschaftsvertrag enthält die Bestimmungen zur Regelung der Beziehungen zwischen der Gesellschaft und den Gesellschaftern und ferner die Beziehungen der Gesellschafter untereinander. Ferner legen die Gesellschafter die Organisation der GmbH darin fest. Inhaltlich können die Gesellschafter den Gesellschaftsvertrag nach ihren Wünschen und Interessen gestalten, solange sie nicht gegen zwingende gesetzliche Gebote oder Verbote verstoßen (Vertragsfreiheit).

Nach § 3 Abs. 1 GmbHG muss der Gesellschaftsvertrag mindestens folgende Dinge regeln:

- Firma und Sitz der Gesellschaft;

- Unternehmensgegenstand der Gesellschaft;

- Betrag des Stammkapitals;

- Zahl und Nennbeträge der Geschäftsanteile, die jeder Gesellschafter übernimmt (Stammeinlagen).

Existenzgründer greifen bei der GmbH-Gründung gerne zu einer der vielen Vorlagen aus dem Internet oder zur Mustersatzung, wie sie im Musterprotokoll enthalten ist. Zu Beginn der Selbständigkeit denken nur wenige an Komplikationen, einen Gesellschafterstreit oder gar den Tod eines Gesellschafters. Nicht selten rächt sich diese Kurzsichtigkeit.

Seit Inkrafttreten der GmbH-Reform 2008 können die Gesellschafter auch eines der beiden folgenden Musterprotokolle verwenden, die neben dem Gesellschaftsvertrag auch die Bestellung des Geschäftsführers und die Gesellschafterliste enthalten:

vgl. Anlage 1 zu § 2 Abs. 1a) GmbHG

- Musterprotokoll für die Gründung einer 1-Mann GmbH;

- Musterprotokoll für eine Mehrpersonengesellschaft mit bis zu drei Gesellschaftern.

4. Bestellung der Geschäftsführer bei GmbH-Gründung

Zusammen mit der notariellen Beurkundung des Gesellschaftsvertrages bestellen die Gesellschafter den oder die Geschäftsführer der GmbH.

Mit der Bestellung in der Gründungsurkunde beginnt das Amt der Geschäftsführer mit den gesetzlich definierten Aufgaben und Pflichten der Geschäftsführer. Hierzu gehört die Einforderung der Stammeinlagen und die Anmeldung der Gesellschaft zur Eintragung ins Handelsregister. Erst mit der Eintragung ins Handelsregister wandelt sich die Vor-GmbH automatisch mit allen Aktiva und Passiva in eine GmbH um.

5. Die Vorgesellschaft bei der GmbH-Gründung (Vor-GmbH)

Mit der notariellen Beurkundung des Gesellschaftsvertrages entsteht die Vorgesellschaft (Vor-GmbH), die mit der Eintragung im Handelsregister automatisch in die GmbH mündet. Dazwischen müssen die Gesellschafter und Geschäftsführer allerdings noch diverse Aufgaben erledigen.

Die Vorgesellschaft ist schon unbeschränkt handlungsfähig, namens- und firmenrechtsfähig. Sie kann auch Träger von Rechten und Pflichten werden, insbesondere ein Geschäftskonto eröffnen, auf das später das Stammkapital einzuzahlen ist. Bis zur Eintragung im Handelsregister ist der Zusatz „in Gründung“ oder „i.Gr.“ in die Firmierung aufzunehmen.

Exkurs: Handelndenhaftung

Bis zur Eintragung der Gesellschaft ins Handelsregister haften die Handelnden gegenüber etwaigen Gläubigern persönlich und solidarisch (§ 11 Abs. 2 GmbHG). Handelnde sind i.d.R. die Geschäftsführer bzw. die Personen, die wie Geschäftsführer auftreten. Die Handelndenhaftung erlischt erst mit Eintragung der GmbH ins Handelsregister.

Die Gründungsgesellschafter haften gegenüber der Vorgesellschaft (nicht gegenüber etwaigen Gläubigern der Vorgesellschaft) unbeschränkt und entsprechend ihrem Anteil am Stammkapital (= Verlustdeckungshaftung).

Scheitert die Eintragung im Handelsregister aus irgendwelchen Gründen, liegt eine sog. unechte Vorgesellschaft vor, in der die Gesellschafter wie bei einer Personengesellschaft für Verbindlichkeiten der Gesellschaft persönlich und gesamtschuldnerisch haften.

6. Bankkonto für die GmbH eröffnen

Nach der Bestellung der Geschäftsführer und der notariellen Beurkundung des Gesellschaftsvertrages erhalten Sie die Gründungsurkunde, mit der die Geschäftsführer bei jeder Bank oder Sparkasse ein Bankkonto auf die „GmbH in Gründung“ eröffnen können. Sobald dies geschehen ist, sind die Gesellschafter aufzufordern, ihre Anteile am Stammkapital einzuzahlen.

7. Einzahlung des Stammkapitals und/oder Erbringung der Einlagen

Die Einzahlung des Stammkapitals bzw. die Einbringung der Stammeinlagen ist eine wichtige Voraussetzung, um eine GmbH zu gründen.

Zu den ersten Aufgaben der Geschäftsführer gehört es daher regelmäßig, die Gründungsgesellschafter zur Einzahlung des gezeichneten Stammkapitals aufzufordern. Je nach Vereinbarung im Gesellschaftsvertrag müssen die Gesellschafter ihre Einlagen in bar oder als Sacheinlagen erbringen. Die Eintragung der Gesellschaft ins Handelsregister darf erst erfolgen, wenn die Gesellschafter das Mindeststammkapital nach den Regelungen in § 7 GmbHG zur freien Verfügung der Geschäftsführer erbracht haben.

Laut § 5 GmbHG muss das Stammkapital der GmbH mindestens 25.000 Euro betragen. Allerdings ist es im Falle einer Bargründung für den Anfang ausreichend, wenn hiervon die Hälfte tatsächlich auf das Konto der GmbH eingezahlt wird, also mindestens 12.500 Euro. Die an der Gründung beteiligten Gesellschafter können diesen Betrag untereinander aufteilen, wobei jeder mindestens ein Viertel des Stammkapitals einzahlen muss.

Für die Eintragung der GmbH ins Handelsregister ist gem. § 7 GmbHG erforderlich, dass die Gesellschafter zuvor mindestens folgende Einlagen eingezahlt bzw. eingelegt haben:

Gesetzliche Regelung in § 7 GmbHG

- Geldeinlagen mindestens zu einem Viertel (1/4) des Nennbetrages eines jeden Geschäftsanteils.

- Sacheinlagen mit dem vollen Wert des Nennbetrages des Geschäftsanteils.

- Gesamtbetrag der eingezahlten Geldeinlagen und der vollständig erbrachten Sacheinlagen muss mindestens den Wert von EUR 12.500,00 erreichen.

Fehlt eine dieser Voraussetzungen, darf die Anmeldung zur Eintragung der GmbH ins Handelsregister nicht erfolgen.

Beispiel:

Die Geschäftspartner Anton Huber und Heinrich Fleißig wollen zusammen die AHHF Unternehmensberatung GmbH mit einem Stammkapital von 50.000 Euro gründen, wobei beide jeweils hälftig beteiligt sein sollen. Vor der Anmeldung zur Eintragung ins Handelsregister müssen beide Gesellschafter mindestens ein Viertel ihres Anteils auf das Konto der GmbH einzahlen, also 6.250 Euro (25.000 : 4 = 6.250 Euro). Die Summe der eingezahlten Geldeinlagen muss mindestens 12.500 Euro erreichen, was in diesem Beispiel gegeben wäre (2 x 6.250 Euro = 12.500 Euro).

8. Gründungskosten bei der GmbH-Gründung

Die Gründungskosten einer GmbH sind in erster Linie von der Zahl der Gründungsgesellschafter und von der Höhe des Stammkapitals abhängig und bestimmen sich bezüglich der zwingend anfallenden Notargebühren nach dem Gerichts- und Notarkostengesetz (GNotKG), das am 01.08.2013 in Kraft getreten ist.

9. Eintragung der GmbH ins Handelsregister

Das zuständige Registergericht prüft zunächst die ordnungsgemäße Gründung der GmbH in formaler Hinsicht. Weiterhin besteht auch ein beschränktes Prüfungsrecht, ob die Kapitalaufbringung des Stammkapitals ordnungsgemäß erfolgt ist, insbesondere bei der Sachgründung. Stellt das Registergericht im Rahmen der GmbH-Gründung formelle Mängel fest, wird zunächst eine Zwischenverfügung erlassen, verbunden mit der Aufforderung, den Mangel innerhalb einer bestimmten Frist zu beheben.

Ergeben sich bei der Prüfung durch das Registergericht keine Mängel, wird die Gesellschaft in Abteilung B des Handelsregisters eingetragen. Eingetragen werden folgende Firmenangaben:

- Firma;

- Sitz;

- Unternehmensgegenstand;

- Stammkapital;

- Datum der notariellen Beurkundung des Gesellschaftsvertrages;

- Geschäftsführer mit Namen, Vornamen, Geburtsdatum und Wohnort.

Ebenso ist eine zustellungsfähige Anschrift der Gesellschaft anzugeben.

10. Gewerbeanmeldung nach der GmbH-Gründung

Mit der Eintragung ins Handelsregister ist die GmbH voll rechtsfähig und die Haftungsbeschränkung auf das Gesellschaftsvermögen wirksam entstanden. Ab diesem Zeitpunkt können die Geschäftsführer guten Gewissens die Gewerbeanmeldung erledigen und die Geschäfte im Namen und auf Rechnung der GmbH aufnehmen. Sofern der Geschäftsbetrieb eine besondere Gewerbeerlaubnis benötigt, sollte dies schon zu einem früheren Zeitpunkt geklärt werden.

11. Steuerliche Erfassung der Gesellschaft beim Finanzamt

Die Registrierung der Gesellschaft und der Gründungsgesellschafter beim zuständigen Finanzamt erfolgt durch Zusendung eines Fragebogens zur steuerlichen Erfassung. Dem ausgefüllten Fragebogen sind zumindest folgende Unterlagen beizufügen:

- Kopie des Gesellschaftsvertrages (Satzung);

- ggf. Abschriften der Geschäftsführerverträge;

- Eröffnungsbilanz.

Die steuerliche Erfassung der GmbH beim Finanzamt mittels eines vollständig ausgefüllten amtlichen Fragebogens ist Voraussetzung dafür, dass die GmbH eine Steuernummer erhält, welche wiederum nötig ist, um ordnungsgemäße Rechnungen zu schreiben und Geld zu verdienen. In diesem Stadium der GmbH-Gründung sollte man daher keine Zeit verlieren!

In meinem Gründungspaket zur Gründung einer GmbH ist neben der Eröffnungsbilanz auch die unverzügliche Erstellung des Fragebogens zur steuerlichen Erfassung der GmbH beim Finanzamt enthalten. Informieren Sie sich hier!

In München dauert es erfahrungsgemäß bis zu 6 Wochen, dass die GmbH ihre Steuernummer erhält. Wenige Tage später folgt auf Antrag auch eine USt-IdNr., die vor allem im Zusammenhang mit innergemeinschaftlichen Lieferungen und Leistungen benötigt wird.

12. GmbH gründen mit Rechtsanwalt

Mit meiner Kanzlei in München habe ich mich seit vielen Jahren auf die steuer- und gesellschaftsrechtliche Beratung kleiner und mittlerer Unternehmen spezialisiert. Daher stehe ich Ihnen sowohl bei der Gründung Ihrer GmbH als auch bei der anschließenden steuerrechtlichen Beratung gerne zur Seite.

Profitieren Sie von meinen maßgeschneiderten und bundesweit verfügbaren Service-Paketen für die Gründung Ihrer GmbH, Holding-Struktur oder GmbH & Co. KG. Ich begleite Sie durch alle erforderlichen Schritte – von der Planung und Vorbereitung Ihres Termins beim Notar bis zur steuerlichen Erfassung Ihrer Unternehmen. Meine Gründungspakete eignen sich sowohl für Existenzgründer als auch für etablierte Unternehmer, die Ihre Rechtsform und Struktur unter dem Gesichtspunkt der Haftung und steuerlichen Aspekten optimieren möchten. Unabhängig von Ihrem Standort – sei es in Bayern, Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig, München oder Stuttgart – biete ich Ihnen meine langjährige Erfahrung und Expertise, um Ihr Geschäft auf das nächste Level zu bringen.

Hier erfahren Sie mehr über die Inhalte meiner Gründungspakete.

In den oben genannten Paketen ist auch die Prüfung der Sozialversicherungspflicht der Gesellschafter-Geschäftsführer im Falle einer Mehrpersonen-Gesellschaft inbegriffen.

13. Steuerberatung, Buchführung, Jahresabschluss und Steuererklärungen

Hat die Gesellschaft ihren Sitz

- im Großraum München oder in den

- Landkreisen Bad-Tölz, Dachau, Ebersberg, Erding, Freising, Fürstenfeldbruck, Miesbach, Starnberg oder Wolfratshausen

erstelle ich Ihnen auch gerne ein individuelles Angebot zu folgenden Leistungen:

- Laufende Buchführung mit USt-Voranmeldungen;

- Lohnabrechnung;

- Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung sowie ggf. Anhang);

- Jahressteuererklärungen.

Hierfür benötige ich ungefähre Angaben zu folgenden Positionen:

- Höhe des Jahresumsatzes;

- Anzahl der Mitarbeiter;

- Bilanzsumme.

Mit dem nachfolgenden Formular können Sie Kontakt zu mir aufnehmen und darin kurz Ihre Vorstellungen und Wünsche schildern.