Die Gesellschaft mit beschränkter Haftung (GmbH) ist neben dem Einzelunternehmen und der Gesellschaft bürgerlichen Rechts (GbR) die beliebteste Rechtsform in Deutschland. Im Jahre 2009 gab es erstmals mehr als eine Million eingetragene Gesellschaften in Deutschland, davon etwa 44.000 in der Rechtsform der UG haftungsbeschränkt, die seitdem enorm an Popularität gewonnen hat. Spiegelbildlich ist die britische Limited zahlenmäßig in Deutschland deutlich zurückgegangen.

Existenzgründer und Unternehmer schätzen die zahlreichen Vorteile der GmbH gegenüber anderen Rechtsformen, insbesondere die gesetzliche Haftungsbeschränkung auf das Gesellschaftsvermögen, die zu den wesentlichen Merkmalen der GmbH gehört. Diese ermöglicht den Gründern die Umsetzung einer Geschäftsidee, ohne ein hohes persönliches Risiko einzugehen.

Mehr Infografiken finden Sie bei Statista

Inhalt:

- Was ist eine Gesellschaft mit beschränkter Haftung?

- Rechtliche Rahmenbedingungen zur GmbH

- Wesentliche Merkmale der GmbH

- Vorteile der GmbH gegenüber Einzelunternehmen und Personengesellschaften

- Ablauf der GmbH-Gründung

- Die Rechte und Pflichten der Gesellschafter

- Inhalt des Gesellschaftsvertrages (Satzung)

- Das Stammkapital der GmbH

- Die Organisation der GmbH

- Aufgaben und Pflichten der Geschäftsführer

- Haftung der Geschäftsführer

- Weitere Organe der GmbH

- Eintragung ins Handelsregister

- Besteuerung der Gesellschaft

- Mischformen mit GmbH

- Unternehmergesellschaft (haftungsbeschränkt)

- Nachteile der GmbH

- Veräußerung der Geschäftsanteile

- Ausscheiden eines Gesellschafters aus der GmbH

- Die Geschäftsanteile beim Tod des Gesellschafters

- Auflösung der GmbH

- Die GmbH in der Krise

- Insolvenz der GmbH

- Weitere Ratgeber zur GmbH, Muster und Vorlagen

- GmbH-Gründungspakete

1. Was ist eine Gesellschaft mit beschränkter Haftung?

Die Gesellschaft mit beschränkter Haftung (GmbH) ist neben der Aktiengesellschaft eine Variante der Kapitalgesellschaften und die typische Unternehmensform für mittelständische Unternehmen. Die rechtlichen Rahmenbedingungen sind im GmbH-Gesetz (GmbHG) enthalten, welches erstmals im Jahr 1892 in Kraft getreten ist.

Es handelt sich um eine Handelsgesellschaft mit eigener Rechtspersönlichkeit, die von einer oder mehreren Personen zu jedem zulässigen Zweck gegründet werden kann. Im Gesellschaftsvertrag legen die Gesellschafter das Stammkapital fest, das mindestens 25.000 Euro beträgt und in der Summe den Gesellschaftereinlagen entspricht.

Gemäß § 13 Abs. 1 GmbHG besitzt die GmbH eine eigene Rechtspersönlichkeit mit eigenen Rechten und Pflichten. Als juristische Person kann sie Eigentum erwerben, vor Gericht klagen und verklagt werden kann. § 13 Abs. 3 GmbHG bestimmt, dass sie kraft Rechtsform und Eintragung im Handelsregister unabhängig vom Gesellschaftszweck immer Handelsgesellschaft (Formkaufmann) ist.

Organisatorisch gibt es mindestens zwei Organe: Die Gesellschafter bilden die Gesellschafterversammlung, welche die Grundsätze der Unternehmenspolitik festlegt und für die wesentlichen Entscheidungen zuständig ist. Unter anderem ist sie zuständig für die Bestellung und Abberufung der Geschäftsführer, deren Aufgaben im Wesentlichen darin besteht, das Unternehmen zu leiten und nach außen zu vertreten. Zur Beratung und Kontrolle der Geschäftsführer kann freiwillig ein Aufsichtsrat und/oder ein Beirat eingerichtet werden.

Der Gesellschaftsvertrag regelt insbesondere die Rechte und Pflichten der Gesellschafter sowie den Gesellschaftszweck. In den meisten Fällen verfolgen die Gesellschafter einen erwerbswirtschaftlichen Zweck mit Gewinnerzielungsabsicht, der im Gesellschaftsvertrag nicht ausdrücklich hervorgehoben werden muss. Stattdessen ist es üblich, den Unternehmensgegenstand zu definieren. Daneben sind aber auch sonstige wirtschaftliche oder ideelle Zwecke zulässig.

Die gesetzliche Haftungsbeschränkung auf das Gesellschaftsvermögen ist ein wichtiger Vorteil der GmbH. Dies bedeutet, dass die GmbH-Gesellschafter grundsätzlich nur mit ihren Stammeinlagen haften, die in der Summe dem Stammkapital entsprechen. Im Übrigen haftet nur das Gesellschaftsvermögen (§ 13 Abs. 2 GmbHG) für die Verbindlichkeiten der Gesellschaft.

2. Rechtliche Rahmenbedingungen zur GmbH

Das Gesetz betreffend die Gesellschaft mit beschränkter Haftung (GmbH-Gesetz) liefert die wesentlichen Rahmenbedingungen zur GmbH, die Gesellschafter und Geschäftsführer zu beachten haben. Seit seiner Einführung im Jahr 1892 bietet es die gesetzliche Grundlage für die rechtlichen Angelegenheiten rund um die GmbH.

Das GmbH-Gesetz regelt nicht nur die Gründung einer GmbH, sondern auch sämtliche Rechtsverhältnisse der Gesellschaft und ihrer Gesellschafter sowie die Aufgaben und Pflichten der Geschäftsführer im Rahmen der Geschäftsführung. Änderungen des Gesellschaftsvertrags, Auflösung und Nichtigkeit der Gesellschaft werden ebenfalls darin geregelt. Ordnungs-, Straf- und Bußgeldvorschriften ergänzen diesen rechtlichen Rahmen.

Die letzte echte grundlegende Reform des GmbH-Gesetzes erfolgte durch das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) vom 23.10.2008 (BGBl. I 2008, S. 2026), das am 01.11.2008 in Kraft trat. Eine der Neuerungen war die Einführung der Unternehmergesellschaft haftungsbeschränkt als sog. Mini-GmbH, die theoretisch bereits mit 1 Euro Stammkapital gegründet werden kann.

3. Wesentliche Merkmale der GmbH

Die GmbH ist eine der beliebtesten Rechtsformen in Deutschland mit zahlreichen Vorteilen für Unternehmer, die sich in Deutschland selbstständig machen möchten. Die hohe Akzeptanz in der Praxis beruht auf ihren wesentlichen Merkmalen, welche die GmbH für Unternehmer in Deutschland als Rechtsform besonders attraktiv machen.

Juristische Person mit eigenen Rechten und Pflichten: Die GmbH ist gem. § 13 Abs. 1 GmbHG eine juristische Person mit eigener Rechtspersönlichkeit, die von einer oder mehreren Personen zu jedem gesetzlich zulässigen Zweck errichtet werden kann.

Handelsgesellschaft kraft Rechtsform: Die GmbH ist kraft Rechtsform eine Handelsgesellschaft und unterliegt damit den gesetzlichen Bestimmungen des Handelsgesetzbuchs (HGB). Dazu gehören insbesondere die Buchführungspflicht und die Vorschriften über die Aufstellung und Offenlegung der Jahresabschlüsse.

Haftungsbeschränkung: Die Haftung der Gesellschafter ist auf das Gesellschaftsvermögen beschränkt. Die Gesellschafter haften also nicht mit ihrem privaten Vermögen.

Flexibilität und Vertragsfreiheit: Die GmbH als Rechtsform bietet eine hohe Flexibilität, da die Gesellschafter den Zweck der Gesellschaft, ihre Beziehungen untereinander sowie die Organisation und Struktur der Gesellschaft nach ihren Bedürfnissen und Zielen ausrichten können. Die Vertragsfreiheit im Gesellschaftsrecht gewährt ihnen weitgehenden Gestaltungsspielraum. Zudem ist auch die Übertragbarkeit der Geschäftsanteile flexibel und unkompliziert.

Formalisierte Verfahren zur Gründung und Auflösung: Die Gründung und Auflösung der GmbH mit anschließender Liquidation erfolgen in einem gesetzlich vorgeschriebenen Verfahren mit entsprechenden Formalitäten und Anforderungen an das Kapital, bei dem das Handelsregister eine wichtige Rolle spielt.

Buchführungs- und Berichtspflichten: Als Kapitalgesellschaft unterliegt die GmbH den gesetzlichen Regelungen zur Buchführungspflicht, was den Einsatz professioneller Buchhaltungssoftware erforderlich macht. Zusätzlich muss sie eine Bilanz erstellen, die im elektronischen Bundesanzeiger zu veröffentlichen ist. Die Größe der Gesellschaft bestimmt dabei den Umfang der Berichtspflichten.

Die GmbH im Steuerrecht: Die GmbH ist eine eigenständige Steuereinheit und unterliegt eigenen Steuererklärungspflichten, insbesondere im Rahmen der Körperschaftssteuer, Gewerbesteuer und Umsatzsteuer. Gegenüber dem Einzelunternehmen und Personengesellschaften genießt die GmbH einige Steuervorteile, was die Attraktivität zusätzlich erhöht.

4. Vorteile der GmbH

Die GmbH bietet zahlreiche Vorteile und ist daher eine äußerst beliebte Rechtsform für Unternehmen in Deutschland. Sie kann bereits von einem Gesellschafter errichtet werden und bietet die Möglichkeit, die Anzahl der Gesellschafter beliebig zu erweitern, vorausgesetzt, dass ein Mindeststammkapital von 25.000 Euro vorhanden ist.

Haftungsbeschränkung: Die Haftungsbeschränkung gehört zu den am häufigsten genannten Gründen, warum junge Unternehmer eine GmbH gründen. Bei einer juristischen Person des Privatrechts haftet grundsätzlich nur das Vermögen der Gesellschaft für bestehende Verbindlichkeiten. Das Privatvermögen der Gesellschafter ist vor dem Zugriff der Gläubiger grundsätzlich geschützt und eine Durchgriffshaftung der Gesellschafter bleibt die Ausnahme.

Vertragsfreiheit und Flexibilität: Bei der GmbH handelt es sich um eine sehr flexible Rechtsform, die sich für nahezu alle Branchen, Unternehmensgrößen und Zwecke eignet. Die GmbH empfiehlt sich gleichermaßen für Produktionszwecke, für Handelsgesellschaften oder Handwerks- und Dienstleistungsbetriebe. Auch für gemeinnützige Zwecke oder kommunale Aufgaben ist der Einsatz einer GmbH bestens geeignet.

Klare Aufgabenteilung: Auch organisatorisch bietet die GmbH Vorteile, da es eine Trennung zwischen Geschäftsführung und Gesellschaftern gibt und somit klare Zuständigkeiten und Verantwortlichkeiten. Darüber hinaus besteht die Möglichkeit, fachkundige Dritte in Geschäftsführung, Beirat oder Aufsichtsrat einzubinden. Auch die Aufnahme neuer Gesellschafter oder die Beteiligung von Investoren ist einfach zu realisieren. Dadurch ist die GmbH besonders geeignet für Unternehmen, die Wachstum anstreben und dabei auf eine externe Finanzierung angewiesen sind.

Steuern sparen: Die GmbH ist eine eigenständige juristische Person, deren Gewinn im Rahmen der Körperschaftssteuer und Gewerbesteuer unabhängig von der Höhe mit rund 30% zu versteuern ist. Das Geschäftsführergehalt, Tantiemen und Aufwendungen für die betriebliche Altersvorsorge führen zu abziehbaren Betriebsausgaben, die den Gewinn der GmbH mindern und damit Steuern sparen.

Akzeptanz: Die GmbH ist außerdem als Rechtsform in der Geschäftswelt etabliert und bietet somit auch eine hohe Vertrauenswürdigkeit gegenüber Kunden, Geschäftspartnern und Banken.

Zusammenfassung der wichtigsten Vorteile der GmbH

Die wichtigsten Vorteile der GmbH gegenüber Einzelunternehmen und Personengesellschaften lassen sich wie folgt zusammenfassen:

- Schutz des Privatvermögens der Gesellschafter durch gesetzliche Haftungsbeschränkung.

- Kraft Rechtsform immer Kaufmann mit eigener Rechtspersönlichkeit.

- Einbeziehung fachkundiger Dritter in Geschäftsführung, Beirat oder Aufsichtsrat.

- Möglichkeit zur einfachen Aufnahme neuer Gesellschafter oder Investoren (z.B. Venture Capital) .

- Gesellschaftsbestand unabhängig von einem Gesellschafterwechsel.

- Geschäftsführergehalt gehört zu den abziehbaren Betriebsausgaben.

- Erfolgsabhängige Ausgestaltung des Geschäftsführergehalts durch Tantieme.

- Vielfältige Möglichkeiten der betrieblichen Altersvorsorge für Geschäftsführer.

- Steuerliche Vorteile dank niedrigem Körperschaftssteuersatz.

- Wechsel zurück in die gesetzliche Sozialversicherung.

- Hohe Rechtssicherheit in der Praxis.

- Akzeptanz der Rechtsform bei Kunden, Geschäftspartnern, Lieferanten und Banken.

Haftungsbeschränkung und steuerliche Vorteile sind auch häufig genannte Motive für die Umwandlung eines Einzelunternehmens in eine GmbH. Das Gleiche gilt für die Umwandlung einer Personengesellschaft in eine GmbH (Umwandlung einer GbR in eine GmbH).

5. Ablauf der GmbH-Gründung

Die Gründung einer GmbH ist im Vergleich zur Gründung eines Einzelunternehmens oder einer Gesellschaft bürgerlichen Rechts mit einem etwas längeren und bürokratischen Verfahren verbunden. Der Gründungsprozeß enthält fünf sukzessive Gründungsakte und erfordert die Einschaltung eines Notars, wofür Gebühren anfallen. Er beginnt mit der notariellen Beurkundung des Gesellschaftsvertrages. Darauf folgen die Bestellung der Geschäftsführer, die erforderlichen Leistungen auf die Stammeinlagen, die Anmeldung zur Eintragung ins Handelsregister und schließlich die registergerichtliche Prüfung, Eintragung und Bekanntmachung. Die Gründungskosten können aus dem eingezahlten Stammkapital der Gesellschaft bezahlt werden, wenn der Gesellschaftsvertrag eine entsprechende Regelung enthält.

Der Gesellschaftsvertrag bildet die rechtliche Grundlage für die Beziehungen zwischen den Gesellschaftern untereinander und zur Gesellschaft. Anhand der darin enthaltenen Regelungen wird auch die Sozialversicherungspflicht der geschäftsführenden Gesellschafter beurteilt. Bei einer GmbH mit mehreren geschäftsführenden Gesellschaftern ist die Einschaltung eines spezialisierten Rechtsanwalts daher empfehlenswert, um die Wünsche und Interessen der jeweiligen Personen von Anfang an zu berücksichtigen.

Nachdem die Gründungsgesellschafter den Entschluss zur Gründung einer GmbH gefasst haben, müssen sie sich zunächst über den Inhalt des Gesellschaftsvertrages, die/den Geschäftsführer und deren Geschäftsführergehalt einigen. Anschließend muss der Gesellschaftsvertrag notariell beurkundet werden und die Geschäftsführer werden bestellt.

Weiterer Ablauf der GmbH-Gründung

- Beurkundungstermin beim Notar mit Bestellung der Geschäftsführer und notarieller Beurkundung des Gesellschaftsvertrages.

- Aufforderung der Gesellschafter durch die Geschäftsführer zur Einzahlung bzw. Einlage des Stammkapitals und Übernahme der Gesellschaftsanteile.

- Nachweis der ordnungsgemäßen Einzahlung bzw. Einlage der Stammkapitals und Antrag auf Eintragung der Gesellschaft im Handelsregister.

- Ggf. Anmietung der Geschäftsräume mit Abschluss des Mietvertrages.

- Ggf. Abschluss des Geschäftsführeranstellungsvertrages.

- Gewerbeanmeldung oder Beantragung der Gewerbeerlaubnis.

- Erstellung der Eröffnungsbilanz und Einrichtung der Buchführung.

- Steuerliche Erfassung beim Finanzamt und Erteilung der Steuernummer.

Für eine zügige GmbH-Gründung steht Ihnen mein Express-Gründungspaket zur Verfügung, welches neben einer ausführlichen Erstberatung alle essenziellen Schritte bis zur steuerlichen Erfassung der GmbH beim Finanzamt sowie der Vergabe der Steuernummer umfasst.

6. Rechte und Pflichten der Gesellschafter

Die Gesellschafter bilden zusammen die Gesellschafterversammlung, wo die zentralen Entscheidungen durch Gesellschafterbeschluss getroffen werden. In der Gesellschafterversammlung üben die Gesellschafter ihren Einfluss auf den Erfolg und das Schickal der GmbH aus. Außerhalb der Gesellschafterversammlung sind die Rechte der Gesellschafter nur sehr begrenzt.

In erster Linie werden die Rechte der Gesellschafter durch die Regelungen im Gesellschaftsvertrag und ergänzend im GmbH-Gesetz bestimmt (§ 45 Abs. 1 GmbHG). Zu unterscheiden sind

- die kollektiven Rechte der Gesellschafterversammlung und

- die Rechte der einzelnen Gesellschafter.

Kollektive Rechte der Gesellschafterversammlung

Entscheidungen der Gesellschafter erfolgen gem. § 48 Abs. 1 GmbHG regelmäßig durch Beschluss im Rahmen einer Gesellschafterversammlung. Idealerweise erfolgt diese nach einer Checkliste.

Die Gesellschafterversammlung ist grundsätzlich in allen Angelegenheiten der GmbH zuständig. Neben den grundsätzlichen Entscheidungen kann sie auch im Einzelfall entscheiden. Beschlüsse der Gesellschafterversammlung können per Weisung gegenüber der Geschäftsführung durchgesetzt werden (= Weisungsbefugnis).

Für die Einberufung einer Gesellschafterversammlung sind gem. § 49 GmbHG die Geschäftsführer zuständig. Die Einzelheiten zur Einberufung und Beschlussfähigkeit einer Gesellschafterversammlung können im Gesellschaftsvertrag detailliert geregelt werden. Gesellschafterbeschlüsse können gem. § 48 Abs. 2 GmbHG auch im schriftlichen Verfahren getroffen werden.

Ein Gesellschafterbeschluss wird grundsätzlich mit der einfachen Mehrheit der abgegebenen Stimmen getroffen (§ 47 Abs. 1 GmbHG). Änderungen der Satzung befürfen neber der notariellen Beurkundung (§ 53 Abs. 2 GmbHG) einer Mehrheit von drei Vierteln (3/4) der abgegebenen Stimmen. Davon abweichend können die Gesellschafter im Gesellschaftsvertrag auch andere Mehrheitserfordernisse vereinbaren. Qualifizierte Mehrheiten oder Einstimmigkeit für alle Entscheidungen sind Beispiele hierfür. Jeder Euro eines Geschäftsanteils gewährt eine Stimme.

Individuelle Rechte der Gesellschafter

Die individuellen Rechte der Gesellschafter beinhalten neben dem Stimm-. Rede- und Teilnahmerecht in der Gesellschafterversammlung vor allem die Vermögens- und Informationsrechte. Letztere ergeben sich aus der Beteiligung am Stammkapital.

Darüber hinaus können im Gesellschaftsvertrag auch Sonderrechte für bestimmte Gesellschafter vereinbart werden. Das Vetorecht zugunsten einzelner Gesellschafter ist ein beliebtes Tool.

7. Inhalt des Gesellschaftsvertrages (Satzung)

Die Satzung bestimmt die Organisation der GmbH sowie die Beziehungen der Gesellschafter untereinander. Die Gesellschafter sind bei der inhaltlichen Gestaltung weitgehend frei. Schranken ergeben sich nur aus gesetzlichen Geboten oder Verboten (Muster eines Gesellschaftsvertrages).

Der Gesellschaftsvertrag muss gem. 2 Abs. 1 GmbHG notariell beurkundet und von allen Gesellschaftern unterzeichnet werden.

Mindestinhalt eines Gesellschaftsvertrages

Nach § 3 Abs. 1 GmbHG sind inhaltlich mindestens folgende Punkte zu regeln:

- Firma und Sitz der Gesellschaft;

- Unternehmensgegenstand der GmbH;

- Höhe des Stammkapitals;

- Nennbetrag der Geschäftsanteile, die von den Gesellschaftern gegen Einlage auf das Stammkapital übernommen werden;

- Angabe der Gesellschafter, die bei der Gründung der Gesellschaft mitwirken (Gründungsgesellschafter).

Im Rahmen der Gründung einer GmbH sind Firma und Unternehmensgegenstand frühzeitig mit der zuständigen Industrie- und Handelskammer oder Handwerkskammer abzustimmen. Verstöße gegen die Regelungen zur Firma und eine Verletzung fremder Namens- oder Markenrechte sind zwingend zu vermeiden. Beim Unternehmensgegenstand ist bei der Aufnahme erlaubnis- oder genehmigungspflichtiger Tätigkeiten Vorsicht angebracht.

Das Stammkapital der GmbH bestimmt die Summe der Einlagen, die bei GmbH-Gründung von den Gesellschaftern in Geld oder geldwerten Einlagen (Sacheinlagen) bei Übernahme der Geschäftsanteile erbracht werden müssen. Als Mindestgröße ist gem. § 5 Abs. 1 GmbHG ein Betrag in Höhe von EUR 25.000,00 im Gesellschaftsvertrag festzusetzen. Der Nennbetrag eines Geschäftsanteils darf den Betrag von 1 € nicht unterschreiten.

Bei einer GmbH mit einem Gesellschafter ist der gesetzliche Mindestinhalt ausreichend. Bei der GmbH mit mehreren Personen sind zusätzliche Regelungen im Gesellschaftsvertrag empfehlenswert.

Gründung im vereinfachten Verfahren mittels Musterprotokoll

Seit Inkrafttreten der GmbH-Reform 2008 ist die Gründung einer GmbH im vereinfachten Verfahren möglich. Diese Erleichterung gilt für Gesellschaften mit bis zu 3 Gesellschaftern und einem Geschäftsführer. Ein gesetzliches Musterprotokoll enthält neben dem Gesellschaftsvertrag auch die Bestellung des ersten Geschäftsführers und die Gesellschafterliste.

Muster und Vorlagen zum Gesellschaftsvertrag der GmbH:

- Gesellschaftsvertrag einer GmbH

- Einladung zur Gesellschafterversammlung

- Protokoll einer Gesellschafterversammlung

- Musterprotokoll einer Mehrpersonengesellschaft

8. Das Stammkapital der GmbH

Das Stammkapital der GmbH ist regelmäßig im Anschluß an die notarielle Beurkundung des Gesellschaftsvertrages zu erbringen. Als Mindestbetrag ist in § 5 Abs. 1 GmbHG ein Betrag von EUR 25.000,00 vorgesehen. Die Gesellschafter sind gem. § 14 GmbHG verpflichtet, für die übernommenen Geschäftsanteile die entsprechende Einlage leisten. Im Gesellschaftsvertrag werden die Höhe der Gesellschaftereinlagen in Geld und/oder geldwerten Einlagen (Sacheinlagen) bestimmt. Eine Nachschusspflicht besteht für die Gesellschafter grundsätzlich nicht.

Ein Gesellschafter kann bei GmbH-Gründung gem. § 5 Abs. 2 GmbHG mehrere Geschäftsanteile übernehmen. Der Nennbetrag jedes Geschäftsanteils muss auf volle Euro lauten.

Bei Bargründung ist mindestens die Hälfte des gesetzlichen Stammkapitals (Euro 25.000,00) einzuzahlen. Soll das Stammkapital ganz oder teilweise durch Sacheinlagen erbracht werden (= Sachgründung), muss das gem. § 5 Abs. 4 GmbHG im Gesellschaftsvertrag ausdrücklich geregelt werden.

9. Die Organe der GmbH und ihre Aufgaben

Die GmbH hat mindestens zwei Organe: die Gesellschafterversammlung und die Geschäftsführung. Die Gesellschafterversammlung ist das oberste Entscheidungsgremium. Hier erfolgt die Willensbildung der Gesellschaft. Demgegenüber sind die Geschäftsführer die rechtlichen Vertreter der GmbH und für die Umsetzung der Entscheidungen der Gesellschafterversammlung verantwortlich. Darüber hinaus können die Gesellschafter einen Beirat als beratendes Organ und einen Aufsichtsrat zur Kontrolle und Überwachung der Geschäftsführung einrichten.

Die Rechte und Pflichten der einzelnen Organe sind im GmbH-Gesetz geregelt. Die Gesellschafterversammlung hat das Recht, die grundlegenden Entscheidungen für die GmbH zu treffen, wie zum Beispiel die Bestellung der Geschäftsführer oder die Verwendung des Gewinns. Die Geschäftsführer sind die rechtlichen Verterter der GmbH und für die Geschäftsführung der GmbH zuständig. Sie müssen sicherstellen, dass die Entscheidungen der Gesellschafterversammlung in der Praxis umgesetzt werden.

Der Beirat hat die Aufgabe, die Geschäftsführung zu beraten und zu unterstützen, während der Aufsichtsrat für die Überwachung und Kontrolle der Überwachung der Geschäftsführung zuständig ist.

10. Aufgaben und Pflichten der Geschäftsführer

Die Geschäftsführer leiten den Geschäftsbetrieb und bilden das Organ, das die Gesellschaft nach außen vertritt. Jeder einzelne Geschäftsführer ist für die Einhaltung gesetzlicher Bestimmungen verantwortlich. Davon abgesehen kann die Zuständigkeit mehrerer Geschäftsführer auf divers Resorts beschränkt werden (Produktion, Personal, Einkauf, Vertrieb).

Die Geschäftsführer werden durch die Gesellschafterversammlung bestellt und abberufen. Es ist zu unterscheiden zwischen

- der amtlichen Bestellung zum Geschäftsführer und

- den schuldrechtlichen Vereinbarungen zwischen GmbH und Geschäftsführer (Geschäftsführeranstellungsvertrag).

GmbH-Gesetz, Satzung und Geschäftsführervertrag definieren das Amt des Geschäftsführers und die sich hieraus ergebenden Aufgaben, Rechte und Pflichten (= Geschäftsführungsbefugnis).

Geschäftsführeranstellungsvertrag

In dem Geschäftsführeranstellungsvertrag (Muster Geschäftsführervertrag) werden die schuldrechtlichen Beziehungen zwischen Gesellschaft und Geschäftsführer geregelt. Allen voran bildet der Geschäftsführervertrag die rechtliche Grundlage für das Geschäftsführergehalt. Letzeres sollte auch erfolgsabhängige Bestandteile (Tantieme) enthalten, um den oder die Geschäftsführer am wirtschaftlichen Erfolg der Gesellschaft zu beteiligen. Für die Beurteilung der Sozialversicherungspflicht der Gesellschafter-Geschäftsführer (= Statusfeststellungsverfahren) spielt der Geschäftsführervertrag nur noch eine nebensächliche Rolle.

Zu den Aufgaben der Geschäftsführer gehört neben der rechtlichen Vertretung der Gesellschaft auch die gesamte kaufmännische und technische Geschäftsleitung. Beides erfolgt stets unter Beachtung

- der Satzung,

- der Regelungen des Geschäftsführeranstellungsvertrages und

- der gesetzlichen Bestimmungen.

Die Geschäftsführungsbefugnis ist grundsätzlich uneingeschränkt. Dies betrifft nicht solche Angelegenheiten, die im GmbH-Gesetz explizit auf die Gesellschafterversammlung übertragen werden (vgl. § 46 GmbHG). Einschränkungen der Geschäftsführungsbefugnis können sich aus dem

- Geschäftsführeranstellungsvertrag oder

- einer Geschäftsordnung

ergeben. So lässt sich die Geschäftsführungsbefugnis auf ein bestimmtes Aufgabengebiet beschränken oder durch Genehmigungsvorbehalte beschneiden.

Muster und Vorlagen

Entdecken Sie die folgenden hilfreichen Muster und Vorlagen, um die Geschäftsführung optimal zu gestalten:

- Muster eines Geschäftsführervertrages: Vermeiden Sie rechtliche Fallstricke und sichern Sie sich einen soliden Geschäftsführervertrag mithilfe eines professionellen Mustervertrags. Dieser dient als hervorragende Grundlage, um die Zusammenarbeit zwischen Ihrer GmbH und dem Geschäftsführer auf eine solide rechtliche Basis zu stellen.

- Abberufung und Neubestellung eines Geschäftsführers: Erfahren Sie, wie Sie in verschiedenen Situationen den Wechsel in der Geschäftsführung reibungslos gestalten können. Das Muster zur Abberufung und Neubestellung eines Geschäftsführers bietet Ihnen die notwendigen Dokomente, um diesen Prozess effizient und rechtssicher zu gestalten.

- Fristlose Kündigung eines Geschäftsführers: In manchen Fällen ist eine fristlose Kündigung unumgänglich. Mit diesem juristisch korrekten Schreiben gehen Sie sicher, dass das Kündigungsschreiben schnell und wirksam auf den Weg gebracht werden kann.

11. Haftung der Geschäftsführer

Die Unternehmensleitung nach anerkannten betriebswirtschaftlichen Grundsätzen und in Übereinstimmung mit den Bestimmungen des Gesellschaftsvertrages und der gesetzlichen Regelungen ist erstrangige Aufgabe und Pflicht der GmbH-Geschäftsführer. Bei pflichtwidriger und schuldhafter Verletzung dieser Pflichten haften die Geschäftsführer ggf. mit ihrem gesamten Privatvermögen für den entstandenen Schaden. Es ist zu unterscheiden zwischen der Innenhaftung gegenüber der GmbH oder Gesellschaftern und der Außenhaftung gegenüber Dritten. Mittels einer D&O-Versicherung können sich GmbH und Geschäftsführer gegen einige Risiken absichern.

Die Generalklausel gem. § 43 Abs. 1 GmbHG

Nach § 43 Abs. 1 GmbHG haben die Geschäftsführer in den Angelegenheiten der GmbH die Sorgfalt eines ordentlichen Geschäftsmanns anzuwenden. Verletzen sie diese Sorgfaltspflicht, haften die Geschäftsführer gem. § 43 Abs. 2 GmbHG solidarisch gegenüber der Gesellschaft (= Innenhaftung).

Hieraus hat die Rechtsprechung eine umfangreiche Fallsammlung zur Geschäftsführerhaftung entwickelt. Liegt ein Verstoß gegen eine der folgenden Geschäftsführerpflichten vor, besteht für diese das Risiko der persönlichen Haftung.

- Pflicht zur sorgfältigen Unternehmensleitung.

- Beachtung spezieller gesetzlicher Gebote oder Verbote, insbesondere Vorschriften aus dem Steuerrecht, Kartellrecht, Arbeitsrecht, Gewerberecht oder zum Schutz der Umwelt.

- Überschreitung der Geschäftsführungsbefugnis oder interner Kompetenzregelungen.

- Pflicht zur Kooperation mit anderen Organen der GmbH.

- Treuepflicht, insbesondere Verschwiegenheits- oder Loyalitätspflicht.

- Wettbewerbsverbot.

Pflicht zur Erhaltung des Stammkapitals

Nach § 43 Abs. 3 GmbHG sind die Geschäftsführer zum Schadensersatz verpflichtet, wenn

- entgegen den Bestimmungen des § 30 GmbHG (Pflicht zur Erhaltung des Stammkapitals) Auszahlungen aus dem Gesellschaftsvermögen der GmbH erfolgen oder

- entgegen den Bestimmungen des § 33 GmbHG (Verbote zum Erwerb eigener Geschäftsanteile) eigene Geschäftsanteile der Gesellschaft erworben worden sind.

Verstoß gegen Schutzgesetze zugunsten der Gesellschafter

Bei Verletzung spezifischer Schutzgesetze zugunsten der Gesellschafter der GmbH kann sich ebenfalls eine persönliche Haftung der Geschäftsführer ergeben.

- Falsche Angaben der Geschäftsführer gem. § 82 GmbHG.

- Verstoß gegen Anzeigepflicht bei Verlust der Hälfte des Stammkapitals gem. § 84 Abs. 1 GmbHG.

- Verstoß gegen die Insolvenzantragspflicht.

- Untreue oder Unterschlagung.

Fälle der Außenhaftung gegenüber Dritten

In der Praxis sehr häufig sind die nachfolgenden Fälle der Außenhaftung gegenüber Dritten.

Handelndenhaftung gem. § 11 Abs. 1 GmbHG

In der Phase zwischen notarieller Beurkundung des Gesellschaftsvertrages und Eintragung der Gesellschaft ins Handelsregister haften die Handelnden persönlich für abgeschlossene Geschäfte (§ 11 Abs. 2 GmbHG). Die Haftung endet automatisch mit der Eintragung der GmbH ins Handelsregister.

Rechtsscheinhaftung des Geschäftsführers

Erweckt der Geschäftsführer im Geschäftsverkehr gegenüber Dritten den Eindruck, dass er selbst oder mit anderen persönlich für die Erfüllung der Verpflichtung aus einem Vertrag einsteht, muss er sich später an diesem Rechtsschein festhalten lassen. In diesem Fall haftet der Geschäftsführer für einen Schaden beim Vertragspartner, wenn dieser auf die persönliche Haftung des Geschäftsführers vertraut hat. Eine persönliche Haftung des Geschäftsführers kann sich auch dann ergeben, wenn er ein besonderes persönliches Vertrauen eines Dritten in Anspruch nimmt oder er ein Geschäft der GmbH aus einem eigenen wirtschaftlichen Interesse wahrnimmt.

Haftung der Geschäftsführer bei Insolvenzverschleppung

Die Haftung der Geschäftsführer bei Verletzung der Insolvenzantragspflicht hat eine außerordentlich hohe praktische Bedeutung.

Produkthaftung der Geschäftsführer

Der Hersteller eines Produkts ist zur ordnungsgemäßen Konstruktion, Fabrikation, Gebrauchsanweisung und Produktbeobachtung verpflichtet (§§ 1, 3 Produkthaftungsgesetz). Geschäftsführer müssen für die Einhaltung dieser Pflichten sorgen. Bei Kenntnis der Fehlerhaftigkeit eines Produkts oder bei fahrlässiger Unkenntnis haften Geschäftsführer persönlich für einen hieraus einstehenden Schaden.

Verstoß gegen Vermögensdelikte

Begehen Geschäftsführer Betrug, Untreue oder Bankrott (§§ 263, 266a, 283 ff StGB), haften sie persönlich für den dadurch eintretenden Schaden.

Haftung gegenüber dem Finanzamt

Ein besonderes Haftungsrisiko besteht für Geschäftsführer bei Verletzung steuerrechtlicher Pflichten gegenüber dem Finanzamt. Fällige Steuern müssen aus den Gesellschaftsmitteln fristgerecht bezahlt werden (§ 34 Abs. 1 S. 2 AO). Bei vorsätzlicher oder fahrlässiger Verletzung steuerrechtlicher Pflichten riskieren Geschäftsführer die persönlich Haftung für den eingetretenen Schaden (§ 69 AO).

Haftung für Sozialversicherungsbeiträge

Die GmbH ist verpflichtet, die Sozialversicherungsbeiträge bezüglich der Löhne und Gehälter ihrer Mitarbeiter ordnungsgemäß anzumelden und an die entsprechenden Einzugsstellen abzuführen (§§ 28a ff SGB IV). Die Arbeitnehmeranteile zur Sozialversicherung sind ordnungsgemäß an die Einzugsstellen abzuführen. Es besteht eine Vermögensbetreuungspflicht. Werden die Arbeitnehmerbeiträge nicht abgeführt, liegt der Tatbestand einer Untreue gem. § 266 StGB vor. Die Geschäftsführer haften hierfür persönlich.

12. Weitere Organe der GmbH

- Aufsichtsrat

- Beirat

13. Eintragungen im Handelsregister

Das Handelsregister ist ein öffentliches und für jedermann einsehbares Verzeichnis. Es ist in die Abteilungen A und B untergliedert. Letztere enthält die Kapitalgesellschaften. Die Rechtsgrundlagen zum Handelsregister und für die Verpflichtung zur Eintragung unternehmensrelevanter Informationen sind in den §§ 8 bis 16 HGB geregelt. Diese Vorschriften werden ergänzt durch verfahrensrechtliche Vorschriften (§§ 125 bis 158 FGG). Mit dem EHUG wurde das Handelsregister auf elektronischen Betrieb umgestellt.

Im Handelsregister sind die wichtigsten rechtlichen und wirtschaftlichen Verhältnisse über die Kaufleute und Unternehmen in dem jeweiligen Bezirk des örtlich zuständigen Registergerichts hinterlegt. Für jedes Unternehmen wird ein gesondertes Registerblatt mit eigener Registernummer angelegt.

Eintragungspflichtige Informationen zur GmbH

Zu einer GmbH werden folgende Informationen eingetragen:

- Rechtsform und Firmierung (Firmenname).

- Ort der Niederlassung/Sitz und Zweigniederlassungen.

- Gegenstand des Unternehmens.

- Höhe des Stammkapitals.

- Geschäftsführer als gesetzliche Vertreter der GmbH.

- Prokura.

- Datum des Gesellschaftsvertrages.

- Insolvenzrechtliche Informationen.

- Unternehmensverträge.

- Umwandlungsrechtliche Eintragungen.

Das Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Mißbräuchen (MoMiG) verpflichtet auch zur Angabe einer inländischen Geschäftsanschrift der GmbH.

Erstmalige Eintragung der GmbH im Handelsregister

Die GmbH entsteht mit der erstmaligen Eintragung im Handelsregister. Die Geschäftsführer sind für die Anmeldung zuständig, die nach Erbringung der Stammeinlagen durch die Gesellschafter erfolgen darf. In der Regel ist die Einzahlung des Stammkapitals oder die Werthaltigkeit der Sacheinlagen nachzuweisen. Die Übermittlung der eintragungspflichtigen Daten ans örtlich zuständige Registergericht erfolgt durch den Notar.

Antrag und Gebühren

Eintragungen, Änderungen oder Löschungen erfolgen regelmäßig nur auf Antrag und sind gem. § 12 Abs. 1 HGB

- in öffentlich beglaubigter Form und

- auf elektronischem Weg vorzunehmen.

Die Höhe der Gebühren richtet sich nach dem Aufwand und wird in der Handelsregistergebührenverordnung festgelegt.

Die Einsichtnahme ins Handelsregister und in die eingereichten Dokumente ist gem. § 9 Abs. 1 HGB jedermann gestattet. Eintragungen, Änderungen und Löschungen im Handels- und Partnerschaftsregister sind hier abrufbar. Sie genießen grundsätzlich Vertrauensschutz und begründen den öffentlichen Glauben gem. § 15 HGB.

14. Besteuerung der GmbH

Eine GmbH unterliegt als Handelsgesellschaft unabhängig von Umsatz oder Gewinn stets der Buchführungs- und Bilanzierungspflicht. Ausgangsbasis ist die Eröffnungsbilanz.

Bei der Besteuerung der Gesellschaft gilt das Trennungsprinzip.

- Körperschaftsteuer,

- Gewerbesteuer und

- Umsatzsteuer

betreffen die GmbH direkt und unmittelbar.

Die Unternehmenssteuerreform 2008 hat bei der Besteuerung der GmbH und der Gesellschafter zahlreiche Änderungen mit sich gebracht. In der Summe wird der Gewinn der GmbH mit rund 30% besteuert.

Eine Besteuerung der Gesellschafter erfolgt im wesentlichen nur in folgenden Fällen:

- Besteuerung des Geschäftsführergehalts durch Abzug der Lohnsteuer.

- Besteuerung der Gewinnausschüttung an Gesellschafter.

- Fälle der verdeckten Gewinnausschüttung.

- Bei Veräußerung von GmbH-Anteilen.

Körperschaftsteuer

Eine GmbH mit Geschäftsleitung oder Sitz im Inland ist gem. § 1 KStG unbeschränkt körperschaftsteuerpflichtig.

Bemessungsgrundlage für die Körperschaftsteuer ist gem. § 7 Abs. 1 KStG das zu versteuernde Einkommen, das zunächst nach den allgemeinen Vorschriften des EStG berechnet wird. Darüber hinaus sind die besonderen Regelungen des KStG zu beachten, insbesondere die Regeln zur verdeckten Gewinnausschütung.

Ausgangsbasis ist der durch Bestandsvergleich gem. § 5 EStG ermittelte Gewinn. Hierfür ist die nach den Vorschriften des HGB ermittelte Handelsbilanz maßgeblich. Der Steuersatz auf nicht ausgeschüttete Gewinne wurde durch die Unternehmenssteuerreform 2008 von 25% auf 15% gesenkt (§ 23 Abs. 1 KStG).

Gewerbesteuer

Bei der Gewerbesteuer handelt es sich um nicht abzugsfähigen Betriebsausgaben (§ 4 Abs. 5b EStG). Das wurde durch die Unternehmenssteuerreform 2008 geregelt. Im Gegenzug wurde die Steuermesszahl bei der Ermittlung des Gewerbesteuermessbetrags von früher 5% auf jetzt 3,5% abgesenkt (§ 11 Abs. 2 GewStG).

Umsatzsteuer

Wie jedes andere Unternehmen i.S.d. § 2 UStG unterliegt auch die GmbH grundsätzlich der Regelbesteuerung. Die Kleinunternehmerregelung dürfte auf eine GmbH kaum zur Anwendung kommen. Die GmbH weist in ihren Rechnungen an Kunden grundsätzlich den Steuersatz und Steuerbetrag aus. Die getätigten Umsätze und die hieraus resultierende Umsatzsteuer sind beim zuständigen Finanzamt mittels Umsatzsteuer-Voranmeldung anzumelden. Die in Rechnung gestellte Umsatzsteuer ist – nach entsprechendem Vorsteuerabzug – an das Finanzamt abzuführen. Zu unterscheiden ist hierbei zwischen Soll-und Ist-Versteuerung.

15. Mischformen unter Beteiligung einer GmbH

Dank der geltenden Vertragsfreiheit in Deutschland besteht grundsätzlich die Möglichkeit, eine Mischung unterschiedlicher Rechtsformen unter Beteiligung einer GmbH vorzunehmen.

GmbH & Co. KG

Das bekannteste Beispiel ist die GmbH & Co. KG, bei der eine GmbH die Funktion des einzig voll haftenden Gesellschafters (Komplementär) in der Kommanditgesellschaft übernimmt. Je nach vertraglicher Gestaltung der Gesellschaftsverträge gibt es unterschiedliche Erscheinungsformen der GmbH & Co. KG.

GmbH & Still

Eine andere Mischform ist die GmbH & Still. Ein sog. stiller Gesellschafter gewährt der GmbH eine vertraglich definierte Vermögenseinlage, die in das Vermögen der GmbH übergeht. Als Gegenleistung erhält eine Beteiligung am zukünftigen Gewinn der GmbH. Der Umfang sonstiger Rechte ist abhängig von der vertraglichen Vereinbarung. Es handelt sich rechtlich um eine Innengesellschaft, die grundsätzlich anonym bleibt und nicht nach außen in Erscheinung tritt. Die GmbH & Still besitzt kein eigenes Vermögen und nimmt nicht am Rechtsverkehr teil. Sie erlangt auch keine Rechts- oder Parteifähigkeit.

Betriebsaufspaltung

Die Betriebsaufspaltung ist ein steuerrechtliches Institut, bei dem ein Unternehmen in zwei oder mehrere selbständige Unternehmensteile aufgespalten wird. Die risikobehaftete Produktion erfolgt im Rahmen einer GmbH (= Betriebsunternehmen). Das werthaltige Anlagevermögen verbleibt ganz oder teilweise im Besitzunternehmen und wird an die Betriebsgesellschaft vermietet oder verpachtet.

16. Die Unternehmergesellschaft (haftungsbeschränkt)

Die Unternehmergesellschaft (haftungsbeschränkt) ist ein Produkt des Gesetzes zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen der Rechtsform (MoMiG), das zum 01.11.2008 in Kraft getreten ist. Es handelt sich um eine Rechtsformalternative der GmbH, verbunden mit der gesetzlichen Haftungsbeschränkung. Mit Ausnahme einiger Besonderheiten sind alle Vorschriften des GmbH-Gesetzes auf die UG (haftungsbeschränkt) anwendbar (§ 5a GmbHG).

Die Gründung der UG (haftungsbeschränkt) erfolgt wie bei der GmbH durch eine oder mehrere Personen zu jedem gesetzlich zulässigen Zweck. Die Gründer können eine individuelle Satzung vereinbaren oder die Gründung im vereinfachten Verfahren mittels Musterprotokoll gem. § 2 Abs. 1a GmbHG vornehmen.

Die UG haftungsbeschränkt kann auch die Funktion des Komplementärs einer UG haftungsbeschränkt & Co. KG übernehmen.

Anders als bei der GmbH-Gründung ist zur Gründung der Gesellschaft ein Stammkapital zwischen 1 Euro und 24.999,99 Euro möglich. Die Gründer müssen die Einlagen jedoch stets in bar und in voller Höhe einzahlen.

Muster und Vorlagen:

17. Nachteile der GmbH

Ungeachtet der zahlreichen Vorteile bestehen auch einige Nachteile der GmbH, die bei der Rechtsformwahl durchaus eine Rolle spielen. Insbesondere im Vergleich zum Einzelunternehmen und zur Gesellschaft bürgerlichen Rechts (GbR) sind die folgenden Aspekte zu beachten.

- Mindeststammkapital in Höhe von 25.000 Euro;

- Bürokratische Gründung mit nicht unerheblichen Gründungskosten;

- Gesetzliche Buchführungspflicht ohne Erleichterungen;

- Kein Verlustausgleich auf Ebene der Gesellschafter;

- Gewerbesteuerpflicht ohne Freibetrag;

- Trennung von Gesellschafts- und Gesellschaftervermögen;

- Bilanzierungspflicht der GmbH unabhängig vom Umsatz oder Gewinn;

- Publizitätspflichten der GmbH;

- Bürokratische Beendigung der GmbH mit nicht unerheblichen Kosten;

- Notarzwang bei Änderungen.

Nachteile der GmbH im Überblick

Ein erster bedeutender Nachteil der GmbH besteht darin, dass die Gründungsgesellschafter ein Stammkapital in Höhe von mindestens 25.000 Euro als Eigenkapital bereitstellen müssen. Solange sie das Stammkapital nicht vollständig und ordnungsgemäß erbracht haben, bleibt ihre Einzahlungsverpflichtung bestehen, was an anderer Stelle fälschlicherweise als Haftung deklariert wird.

Für die Gründung einer GmbH ist in Deutschland ein sehr bürokratisches Verfahren mit zahlreichen Formalitäten vorgesehen. Es fallen daher regelmäßig nicht unerhebliche Gründungskosten an. Darüber hinaus ist der Gründungsprozeß deutlich zeitaufwändiger als bei der Gründung eines Einzelunternehmens oder einer Gesellschaft bürgerlichen Rechts.

Ist die GmbH erst einmal gegründet, unterliegt sie der gesetzlichen Buchführungspflicht, die insbesondere für unerfahrene Unternehmer eine Herausforderung darstellen kann.

In steuerlicher Hinsicht bietet die GmbH viele Möglichkeiten, Steuern zu sparen. Allerdings ergeben sich in bestimmten Konstellationen auch Nachteile, insbesondere beim Verlustausgleich auf der Ebene der Gesellschafter.

Ein weiterer Nachteil aus steuerlicher Sicht besteht darin, dass die GmbH immer gewerbliche Einkünfte erzielt und somit der Gewerbesteuerpflicht unterliegt. Anders als bei Kaufleuten in der Rechtsform des Einzelunternehmens oder Personengesellschaft gibt es bei der GmbH jedoch keinen Freibetrag.

Einige Unternehmer haben anfangs Schwierigkeiten damit, die GmbH als eigenständige Person mit eigenem Vermögen und eigenen Rechten zu akzeptieren. Es fehlt manchmal auch das Verständnis, dass die Abzugsfähigkeit bestimmter Zahlungen an Gesellschafter oder Geschäftsführer davon abhängig ist, dass diese angemessen sind.

Als Handelsgesellschaft ist die GmbH immer Formkaufmann und unterliegt als solche unabhängig vom Umsatz oder Gewinn der Bilanzierungspflicht gem. § 242 HGB. Kapitalgesellschaften wie die GmbH sind darüber hinaus verpflichtet, ihre Jahresabschlüsse im Bundesanzeiger zu veröffentlichen oder unter gewissen Voraussetzungen beim Betreiber des Bundesanzeigers zu hinterlegen.

Für die Beendigung der GmbH ist eine Löschung im Handelsregister erforderlich, für die wiederrum eine Liquidation durchzuführen ist. Wie die Gründung ist dieses Verfahren äußerst bürokratisch und aufwändig.

Für nahezu alle Änderungen bei der GmbH besteht ein Notarzwang.

18. Veräußerung der Geschäftsanteile

Ergänzung folgt.

19. Ausscheiden eines Gesellschafters

Ergänzung folgt.

20. Die Geschäftsanteile beim Tod eines Gesellschafters

Die Rechtsnachfolge beim Tod des Gesellschafters einer GmbH ist deutlich transparenter als die Rechtsnachfolge beim Tod des Gesellschafters einer Personengesellschaft. Idealerweise wird die Unternehmensnachfolge im Rahmen einer lebzeitigen Verfügung (Testament) geregelt.

Nach § 15 Abs. 1 GmbHG sind die Geschäftsanteile an einer GmbH frei veräußerlich und vererblich. Hiervon abweichende Regelungen können im Gesellschaftsvertrag vereinbart werden.

Die Erben eines GmbH-Gesellschafters bestimmen sich nach dem Erbrecht. Hat der verstorbene Gesellschafter ein Testament hinterlassen oder eine erbvertragliche Regelung getroffen, werden darin die Erben bestimmt. Anderenfalls gilt die gesetzliche Erbfolge.

Im 2. Schritt ist zu untersuchen, ob die GmbH-Satzung eine Regelung für den Fall des Todes eines Gesellschafters enthält:

- Einziehungsklausel: Recht der überlebenden Gesellschafter zur Einziehung des vererbten Geschäftsanteils gegen Zahlung einer Abfindung an die Erben.

- Abfindungsklausel: Verpflichtung der Erben zur Abtretung der geerbten Geschäftsanteile an bestimmte Personen gegen Zahlung einer Abfindung.

- Verpflichtung der Erbengemeinschaft, die Geschäftsanteile auf einen der Miterben zu übertragen oder zumindest einen der Miterben zu bevollmächtigten, die Gesellschafterrechte wahrzunehmen.

In den beiden erstgenannten Fällen führt häufig die Bewertung der Geschäftsanteile zum Streit mit den Erben.

21. Auflösung der GmbH

Die Auflösung und die daran anschließende Liquidation einer GmbH führen zur Beendigung GmbH. In den meisten Fällen ist es für die Löschung der GmbH im Handelsregister unerlässlich. Ausnahmen bestätigen die Regel.

Das sog. Liquidationsverfahren (vereinzelt auch Abwicklung genannt) beginnt in den meisten Fällen mit

- einem Beschluss der Gesellschafterversammlung zur Auflösung der Gesellschaft und

- der entsprechenden Bestellung der Liquidatoren.

Der Beschluss der Gesellschafter zur Auflösung der GmbH bedarf grundsätzlich einer 3/4-Mehrheit der abgegebenen Stimmen (§ 60 Abs. 1 Nr. 2 GmbHG). Ab sofort ist der Gesellschaftszweck die Abwicklung und Verwertung des Gesellschaftsvermögens. Im Übrigen bleiben die Regelungen der Satzung von dem Auflösungsbeschluss unberührt. Zu den Einzelheiten verweise ich auf diesen Artikel zur Liquidation einer GmbH.

22. Die GmbH in der Krise

Bis zum Eintritt der Insolvenz durchläuft die GmbH in der Regel mehrere unterschiedliche Phasen. Es beginnt meist mit einer strategischen Krise und endet mit dem Eintritt der Zahlungsunfähigkeit oder Überschuldung.

Je nach Dauer und Verlauf der Krise müssen die Geschäftsführer die Liquidität und die bilanzielle Situation der GmbH genaustens im Auge behalten. Gegebenenfalls sind diverse Maßnahmen zu ergreifen, um sich nicht dem Risiko einer persönlichen Haftung auszusetzen.

Unterbilanz der GmbH

Sinkt das Eigenkapital der GmbH unter den Betrag des eingetragenen Stammkapitals, liegt eine sog. Unterbilanz vor. Die Geschäftsführer dürfen keine (weiteren) offenen oder verdeckten Ausschüttungen mehr an die Gesellschafter vornehmen. Gesellschafterdarlehen fungieren als Eigenkapitalersatz.

Hälfte des Stammkapitals aufgezehrt

Ist schon mehr als die Hälfte des Stammkapitals der GmbH aufgezehrt, müssen die Geschäftsführer gem. § 49 Abs. 3 GmbHG zwingend eine außerordentliche Gesellschafterversammlung einberufen. Ein Verstoß gegen diese Verpflichtung ist gem. § 84 Abs. 1 GmbHG schon strafbar und kann zur persönlichen Haftung der Geschäftsführer führen.

Liquiditätskrise

Das letzte Stadium vor der Insolvenz einer GmbH ist die Liquiditätskrise, die sich durch folgende Merkmale bemerkbar macht:

- Inanspruchnahme von Lieferantenkrediten oder Überschreitung der vereinbarten Zahlungsziele.

- Permanente Ausschöpfung eines Dispositionskredits.

- Zahlungsrückstände bei Finanzamt und Sozialversicherung.

- Vermehrte Rückgabe von Lastschriften durch die Hausbank.

- Zwangsvollstreckung durch Gläubiger.

Mit einigen Sofortmaßnahmen kann der Ausweg aus der Liquiditätskrise noch gelingen. In den seltensten Fällen ist das ohne Wechsel der Geschäftsführer zu schaffen.

Aufgaben und Pflichten der Geschäftsführer in der Krise einer GmbH

Die Aufgaben und Pflichten der Geschäftsführer in der Krise einer GmbH sind völlig andersartig als im Normalfall und gehen weit über das übliche Management der Gesellschaft hinaus. Die Geschäftsführer stehen unter einem extremen Handlungsdruck und sind zugleich zivilrechtlichen und strafrechlichen Haftungsrisiken ausgesetzt. Diesbezüglich verweise ich auf meinen Überblick über die zentralen Pflichten der Geschäftsführers in der Krise einer GmbH, von denen etliche völlig unbekannt sind. Gerade bei der Ein-Mann-GmbH mit einem alleinigen Gesellschafter-Geschäftsführer ist eine professionelle Schuldnerberatung im betrieblichen und privaten Bereich unerlässlich, um sich aus der Krise zu befreien.

23. Insolvenz der GmbH

Das Insolvenzverfahren hat in erster Linie die Aufgabe, die Forderungen der Gläubiger gemeinschaftlich und bestmöglich zu befriedigen. Das Gesellschaftsvermögen wird verwertet und der Erlös daraus an die Gläubiger verteilt. In einem Insolvenzplan kann auch eine abweichende Regelung zum Erhalt und Weiterführung der GmbH getroffen werden. Den gesetzlichen Rahmen liefert die Insolvenzordnung (InsO).

Insolvenzantrag

Das Insolvenzverfahren über das Vermögen einer GmbH beginnt mit dem Insolvenzantrag, der gem. §§ 2, 3 InsO beim zuständigen Amtsgericht als Insolvenzgericht einzureichen ist. Zuständig ist das Amtsgericht, in dessen Bezirk die GmbH ihren allgemeinen Gerichtsstand oder ihre gewerbliche Niederlassung hat.

Antragsberechtigt sind gem. § 13 Abs. 1 InsO die Gläubiger oder die Geschäftsführer der GmbH.

Der Insolvenzantrag ist bei Eintritt eines Insolvenzgrunds unverzüglich zu stellen. Unverzüglich bedeutet ohne schuldhaftes Zögern. Der Antrag muss spätestens binnen 3 Wochen nach Eintritt des Insolvenzgrunds beim Amtsgericht eingehen.

Insolvenzgründe

Allgemeine Gründe zur Eröffnung eines Insolvenzverfahrens sind

- die Zahlungsunfähigkeit oder

- die Überschuldung

der GmbH.

Die Gesellschaft ist zahlungsunfähig, wenn die Geschäftsführer die Zahlungen einstellen oder die Zahlungsverpflichtungen voraussichtlich auf Dauer nicht mehr erfüllt werden können (§ 17 Abs. 2 InsO).

Die GmbH ist überschuldet (§ 19 InsO), wenn ihr Vermögen die Verbindlichkeiten nicht mehr deckt (rechnerische Überschuldung). In einem sog. Überschuldungsstatus sind die Aktiva den Verbindlichkeiten (Passiva) gegenüberzustellen. Ist die Fortführung der GmbH überwiegend wahrscheinlich, können die Aktiva mit Fortführungswerten angesetzt werden. Anderenfalls sind die Zerschlagungswerte heranzuziehen.

Nicht durch Eigenkapital gedeckter Fehlbetrag

Wird in der Bilanz der GmbH ein „nicht durch Eigenkapital gedeckter Fehlbetrag“ ausgewiesen, ist dies ein klares Indiz für die (rechnerische) Überschuldung. Ab sofort ist es Aufgabe der Geschäftsführer, geeignete Sanierungsmaßnahmen einzuleiten. Darüber hinaus eine Überschuldung im insolvenzrechtlichen Sinne zu überprüfen. Die positive Fortführungsprognose spielt eine entscheidende Rolle. Die Rechtsprechung stellt hier hohe Anforderungen. Im Streitfall müssen die Geschäftsführer eine positive Fortführungsprognose durch geeignete Unterlagen beweisen. Ohne außenstehende, fachkundige Experten ist der unerfahrene Geschäftsführer regelmäßig überfordert.

Drohende Zahlungsunfähigkeit

Die Geschäftsführer können die Eröffnung des Insolvenzverfahrens schon bei drohender Zahlungsunfähigkeit beantragen (§ 18 Abs. 1 InsO). Dies gegeben, wenn ein Finanz- und Liquiditätsplan zeigt, dass eine Erfüllung der Verbindlichkeiten bei Fälligkeit nicht möglich sein wird.

Geschäftsführerhaftung bei Insolvenzverschleppung

Liegt einer der beiden Insolvenzgründe vor, müssen die Geschäftsführer innerhalb von drei Wochen nach Kenntnis des Insolvenzgrundes einen Antrag auf Eröffnung des Insolvenzverfahrens stellen (§§ 130a Abs. 1, 177a HGB). Die Höchstfrist darf nur bei Sanierungsbemühungen und echten Sanierungsaussichten ausgeschöpft werden.

Wird der Antrag bewusst oder unbewusst nicht innerhalb der Frist gestellt, ist der Tatbestand einer Insolvenzverschleppung gem. § 823 Abs. 2 BGB i.V.m. § 15 a Abs. 1 Satz 1 InsO verwirklicht. Den Altgläubigern (= solchen, die zum Zeitpunkt der Insolvenzreife bereits in Geschäftskontakt zur GmbH standen) muss der sog. Quotenschaden ersetzt werden. Den Neugläubigern (= erster Geschäftskontakt erst nach Eintritt der Insolvenz) ist sogar der volle Schaden zu ersetzen.

24. Weitere Ratgeber zur GmbH, Muster und Vorlagen

Entdecken Sie bei Formblitz eine umfangreiche und vielfältige Sammlung an Ratgebern, Mustern und Vorlagen, die speziell für die GmbH-Gründung und Geschäftsführung zugeschnitten sind. Profitieren Sie von praxisnahen Leitfäden, die Sie Schritt für Schritt durch den Gründungsprozess begleiten, und nutzen Sie rechtssichere Vorlagen für Verträge, Briefe sowie weitere wichtige Dokumente, um Ihre Geschäftsführung erfolgreich und effizient zu gestalten.

- GmbH-Geschäftsführervertrag: Muster für einen rechtssicheren Geschäftsführervertrag für Ihre GmbH.

- Geschäftsordnung GmbH: Optimieren Sie die Zusammenarbeit zwischen Gesellschafter und Geschäftsführern mit einer passenden Geschäftsordnung.

- Ratgeber Unternehmergesellschaft: Lernen Sie die wichtigsten Regelungen im GmbH-Gesetz zur UG haftungsbeschränkt.

- Abberufung und Neubestellung Geschäftsführer: Sorgen Sie für einen reibungsfreien Ablauf beim Wechsel der GmbH-Geschäftsführer und minimieren Sie die rechtlichen Risiken bei der Abberufung und Neubestellung eines Geschäftsführers.

- Gesellschaftsvertrag zur UG (haftungsbeschränkt): Vorlagen für einen Gesellschaftsvertrag einer UG (haftungsbeschränkt) mit den wichtigsten Rechten und Pflichten der Gesellschafter.

- Kaufvertrag über GmbH-Geschäftsanteile: Erfahren Sie mehr über den Inhalt und die Form eines Kaufvertrages für GmbH-Geschäftsanteile (Share-Deal).

- Einladung zur ordentlichen Gesellschafterversammlung GmbH: Erfahren Sie mehr, wie Sie eine ordentliche Gesellschafterversammlung Ihrer GmbH vorbereiten und die Gesellschafter einberufen.

- Protokoll zur Gesellschafterversammlung: Vermeiden Sie mit einem Protokoll zur Gesellschafterversammlung unnötige Probleme und Streitigkeiten.

- GmbH-Gesellschaftsvertrag: Lernen Sie, wie Sie einen rechtssicheren Gesellschaftsvertrag für Ihre GmbH aufsetzen.

- Ratgeber zum Gesellschaftsvertrag der GmbH: Informieren Sie sich ausführlich über die Rahmenbedingungen und die Gestaltungsspielräume bei der Erstellung des Geschaftsvertrages der GmbH.

Profitieren Sie von der Erfahrung und dem Wissen der Experten bei Formblitz und setzen Sie Ihre Geschäftsideen souverän und erfolgreich mit einer GmbH oder UG (haftungsbeschränkt) um.

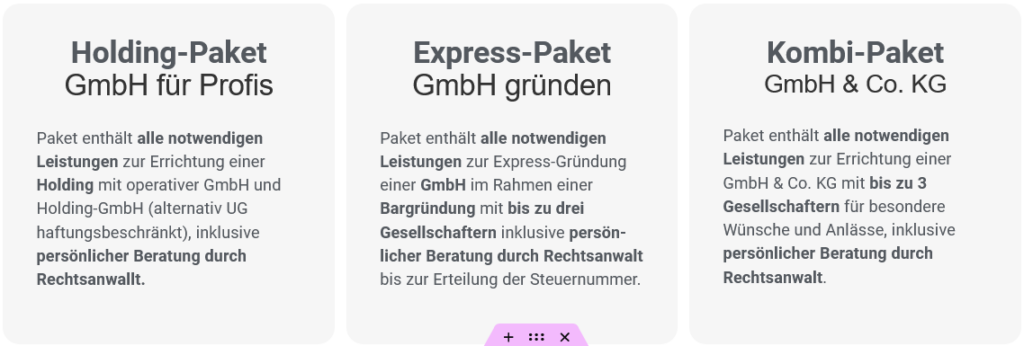

25. Gründungspakete zur GmbH-Gründung

Als versierter Rechtsanwalt im Bereich Gesellschafts- und Steuerrecht unterstütze ich seit vielen Jahren Existenzgründer und ambitionierte Unternehmer bei der GmbH-Gründung oder Umwandlung ihrer Einzelunternehmen oder GbR in eine GmbH. Ich biete deutschlandweit diverse maßgeschneiderte Gründungspakete an, die sämtliche Schritte und Maßnahmen für eine zügige und rechtssichere GmbH-Gründung beinhalten.

Die Gründungspakete eignen sich insbesondere für angehende Gründer sowie junge und etablierte Unternehmer, die ihre Geschäftsideen in Form einer GmbH, Holding-Struktur oder GmbH & Co. KG verwirklichen möchten – etwa in Berlin, Hamburg, München oder Stuttgart.

Zusätzlich stehe ich Ihnen bei der Erstellung von

- Gesellschaftsverträgen oder

- Geschäftsführerverträgen,

kompetent und beratend zur Seite.

Nutzen Sie das untenstehende Formular, um mit mir in Kontakt zu treten und ein maßgeschneidertes Angebot anzufordern.

Überarbeitet am 01.03.2023

Bildnachweis: GmbH © fotodo / fotolia.com.